O Milionário Mora ao Lado

Thomas J. Stanley

O Milionário Mora ao Lado revela que muitos milionários vivem de forma simples, economizam, investem com sabedoria e evitam ostentar. Eles priorizam a independência financeira em vez de status. O livro quebra o mito de que ricos gastam muito e mostra que disciplina e hábitos financeiros saudáveis são o verdadeiro segredo.

Sumário

Introdução

Vinte anos atrá começamos a estudar como as pessoas se tornam ricas. De início, fizemos como você pode imaginar: pesquisamos os moradores dos chamados bairros ricos de todo o país. Com o tempo, descobrimos algo estranho. Muitas pessoas que moram em casas caras e dirigem carros de luxo na verdade não possuem muita riqueza. Depois, descobrimos algo ainda mais estranho: muitas pessoas que possuem uma grande quantidade de dinheiro nem sequer moram em bairros ricos.

A maioria das pessoas faz uma idéia totalmente errada sobre a riqueza. Riqueza não é o mesmo que renda. Se você tem uma boa renda todos os anos e gasta tudo, você não está ficando rico. Você apenas está tendo um alto padrão de vida. A riqueza é aquilo que você acumula, não aquilo que você gasta.

E como se tornar rico? Aqui também a maior parte das pessoas faz uma idéia errada. Poucas vezes é a sorte, uma herança, um diploma de pós-graduação, ou mesmo a inteligência que capacita a pessoa a acumular uma fortuna. Com muito mais freqüência, a riqueza é resultado de um estilo de vida feito de muito trabalho, perseverança, planejamento e, sobretudo, autodisciplina.

Os Milionários e Você

Em geral, essa família possui zero em ativos, como ações e títulos. Durante quanto tempo poderia um lar americano médio sobreviver economicamente sem o cheque mensal de um empregador? Talvez um mês ou dois na maioria dos casos.

Apenas uma minoria dos americanos possui ativos financeiros ou investimentos, mesmo os de tipo mais convencional. Apenas cerca de 15% têm uma conta de depósito no mercado financeiro; 22% têm um certificado de depósito; 4,2% um fundo de mercado financeiro; 3,4% têm ações municipais ou empresariais; menos de 25% têm ações e fundos mútuos; 8,4% têm propriedades alugadas; 18,1% têm bônus do Tesouro americano e 23% têm fundos de aposentadoria para autônomos.

Entretanto, 65% das famílias têm casa própria, e mais de 85% possuem um ou mais veículos a motor. Os carros tendem a depreciar rapidamente. Os ativos financeiros tendem a valorizar.

Os milionários de que tratamos neste livro são financeiramente independentes. Eles poderiam manter seu estilo de vida atual durante anos e anos sem ganhar nem sequer um mês de salário. A grande maioria desses milionários não é descendente dos Rockefeller nem dos Vanderbilt. Mais de 80% são pessoas comuns, que acumularam sua riqueza no decurso de apenas uma geração. Fizeram isso devagar e com constância, sem assinar nenhum contrato multimilionário com um time de beisebol, sem ganhar na loteria, sem se tornar outro Mick Jagger.

Os Sete Fatores

Quem fica rico? Em geral, o indivíduo rico é um negociante que viveu na mesma cidade toda a sua vida adulta. Essa pessoa possui uma pequena fábrica, ou uma cadeia de lojas, ou uma empresa prestadora de serviços. Casou-se apenas uma vez e continua casado. Seus vizinhos são pessoas que têm uma fração da riqueza que ele possui. Ele é um poupador e investidor compulsivo. E fez seu dinheiro sozinho. Oitenta por cento dos milionários da América são ricos de primeira geração.

A pessoa afluente típica segue um estilo de vida que conduz a acumular dinheiro. Durante nossas pesquisas, descobrimos sete denominadores comuns entre os que conseguiram construir riqueza.

- Eles vivem muito abaixo dos seus meios.

- Alocam seu tempo, sua energia e seu dinheiro eficientemente, com o objetivo de construir riqueza.

- Acreditam que a independência financeira é mais importante do que exibir um alto status social.

- Seus pais não lhes deram ajuda financeira.

- Seus filhos adultos são economicamente auto-suficientes.

- Eles são muito competentes para identificar as oportunidades de mercado.

- Escolheram a ocupação certa.

A Pesquisa

E o que descobrimos em toda a nossa pesquisa? Principalmente, que construir riqueza exige disciplina, sacrifício e muito trabalho. Você realmente quer se tornar financeiramente independente? Você e sua família estão dispostos a reorientar o seu estilo de vida para alcançar esse objetivo? E provável que muitos não estejam. Porém, se você estiver disposto a fazer as necessárias mudanças em termos de tempo, energia e hábitos de consumo, você pode começar a acumular riqueza e alcançar a independência financeira. Este livro o iniciará nesta jornada.

Cap. 1

Conheça o Milionário que Mora ao Lado

Mas essa gente não pode ser milionária! Eles não parecem milionários, não se vestem como milionários, não comem como milionários, não agem como milionários — nem sequer têm nome de milionários. Onde estão os milionários que parecem milionários?

A pessoa que disse isso foi o vice-presidente de um departamento de administração fiduciária. Ele fez esse comentário depois de uma entrevista de grupo e de um jantar que oferecemos para dez milionários de primeira geração. Suas opiniões sobre os milionários são compartilhadas pela maior parte das pessoas que não são ricas. Elas pensam que os milionários possuem roupas caras, relógios de luxo e outros artigos que dão status. Nós descobrimos, porém, que as coisas não são assim.

Na verdade, esse gerente de crédito gasta significativamente mais pelos seus ternos do que um milionário típico. Ele usa um relógio de US$5.000. Sabemos, pelas nossas pesquisas, que a maioria dos milionários nunca gastou nem sequer um décimo de US$5.000 por um relógio. Esse nosso amigo também dirige um carro importado de luxo, do modelo mais recente. A maioria dos milionários não tem o carro do ano. Só

uma minoria tem um veículo importado. E só uma minoria ainda menor dirige carros importados de luxo. Além disso, nosso amigo possui carros em leasing, enquanto que apenas uma pequena minoria dos milionários tem carros em leasing.

Mas pergunte a um americano: quem se parece um milionário? Seria esse nosso amigo, o gerente de contas fiduciárias, ou um dos entrevistados?

Apostamos que a maioria das pessoas escolheria o gerente. Mas as aparencias enganam.

Esse conceito é bem expresso pelos texanos ricos e espertos que se referem às pessoas desse tipo como:

”Quanto maior o chapéu, menos gado.”

Ouvimos essa expressão de um texano de 35 anos. Ele era proprietário de uma firma bem-sucedida de retífica de motores a diesel. Entretanto, ele tinha um carro de dez anos de idade e usava calça jeans e jaqueta de couro. Morava numa casa modesta, num bairro de classe média baixa. Seus vizinhos eram empregados do correio, bombeiros ou mecânicos.

Depois de nos comprovar seu sucesso financeiro com números reais, esse texano nos disse:

Minha firma não tem uma aparência bonita. Eu não represento esse papel … Quando meus sócios ingleses me conheceram, acharam que eu era um chofer de caminhão … Eles correram os olhos por todo o meu escritório e olharam para todo mundo, menos para mim. Daí o principal do grupo disse: //Ah, esquecemos que estamos no Texas!”. Eu realmente não uso chapéu grande, mas tenho muito, muito gado.

Retrato de um Milionário

Quem é o protótipo do milionário americano? O que ele contaria a você?

- Sou um homem de 57 anos, casado, com três filhos. Cerca de 70% de nós, milionários, ganhamos 80% ou mais da renda familiar.

- Cerca de um em cada cinco de nós está aposentado. Cerca de dois terços dos que estão trabalhando são donos do seu próprio negócio. E interessante notar que os donos de empresas são menos de 20% dos trabalhadores da América, mas constituem dois terços dos milionários. Três de cada quatro de nós que têm seu próprio negócio se consideram empresários. A maioria dos outros são profissionais liberais independentes, como médicos e contadores.

- Muitos tipos de negócios em que estamos envolvidos poderiam ser classificados como normais ou mesmo tediosos. Somos leiloeiros, donos de empresas de solda, produtores de arroz, proprietários de estacionamentos de trailers, donos de firmas dedetizadoras, comerciantes de selos e moedas, donos de firmas de asfaltamento.

- Cerca da metade das nossas esposas não trabalha fora de casa. Entre as que trabalham, a ocupação número um é professora.

- A renda total anual realizada (tributável) da nossa família é de US$131.000 (mediana, ou o percentil 50), enquanto que nossa renda média é de US$247.000. Note que aqueles de nós que têm uma renda na faixa de US$500.000 até US$999.999 (8%) e na categoria de US$1 milhão ou mais (5%) empurram a média para cima.

- Nossa família tem um patrimônio líquido médio de US$3,7 milhões. Naturalmente, alguns colegas nossos acumularam muito mais. Quase 6% têm um patrimônio de mais de US$10 milhões. Aqui também essas pessoas levantam a nossa média. O domicílio milionário típico (mediano, ou o percentil 50) tem um patrimônio líquido de US$1,6 milhão.

- Em média, a nossa renda total anual realizada constitui menos de 7% da nossa riqueza. Em outras palavras, nós vivemos com menos de 7% da nossa riqueza.

- A maioria de nós (97%) é proprietária de sua própria casa. Moramos em casas atualmente avaliadas em média em US$320.000. Cerca de metade de nós mora na mesma casa há mais de vinte anos. Assim, já nos beneficiamos de um aumento significativo no valor de nossas moradias.

- A maioria de nós nunca se sentiu em desvantagem porque nunca recebeu nenhuma herança. Cerca de 80% de nós somos afluentes de primera geração.

- Vivemos bem abaixo dos nossos meios. Usamos ternos nada caros e temos carros americanos. Só uma minoria de nós tem um carro do ano. Apenas uma minoria tem veículos em leasing.

- A maioria das nossas esposas faz planejamentos e orçamentos meticulosos. Na verdade, apenas 18% de nós discordam da afirmação ”A caridade começa em casa”. A maior parte de nós vai lhe dizer que a esposa é muito mais conservadora com o dinheiro do que o próprio marido.

- Temos um fundo do tipo ”que tudo vá para o inferno”. Em outras palavras, nós acumulamos uma riqueza suficiente para viver sem trabalhar por dez anos ou mais. Assim, aqueles de nós que têm um patrimônio líquido de US$1,6 milhão poderiam viver confortável

mente por mais de doze anos. Na verdade, poderíamos viver mais do que isso, já que economizamos pelo menos 15% da nossa renda total. - Temos mais de seis vezes e meia o nível de renda de nossos vizinhos que não são milionários; porém, no nosso bairro, esses não-milionários são três para um em relação a nós. Será que eles decidiram trocar a riqueza pela aquisição de posses materiais que conferem um alto status?

- Como grupo, somos bastante instruídos. Apenas um em cinco não se formou na universidade. Muitos de nós têm um diploma de pós-graduação: 18% têm diploma de mestrado, 8% diploma de direito, 6% em medicina, e 6% são Ph.Ds.

- Apenas 17% de nós ou de nossas esposas freqüentaram uma escola primária ou secundária particular. Porém, 55% dos nossos filhos estão atualmente, ou já estiveram, em escolas particulares.

- Como grupo, acreditamos que a educação é extremamente importante para nós mesmos, para nossos filhos e nossos netos. Gastamos altas quantias na educação dos nossos descendentes.

- Cerca de dois terços de nós trabalham entre 45 e 55 horas todas as semanas.

- Somos investidores meticulosos e cuidadosos. Em média, investimos todos os anos quase 20% da renda realizada da nossa família. A maioria de nós investe pelo menos 15%. Além disso, 79% de nós têm pelo menos uma conta com uma corretora de ações. Porém, nós mesmos tomamos nossas decisões de investimentos.

- Temos quase 20% da nossa riqueza familiar investida em ações negociadas na Bolsa e fundos mútuos. Mas raramente vendemos nossos investimentos. Temos ainda mais em nossos planos de pensão. Em média, 21 % da nossa riqueza familiar está aplicada nos nossos negócios particulares.

- Como grupo, sentimos que as nossas filhas estão em desvantagem financeira em comparação com os nossos filhos. Parece que os homens ganham muito mais dinheiro, mesmo estando dentro das mesmas categorias ocupacionais. E por isso que a maioria de nós não hesita em dividir uma grande parte da nossa riqueza com nos

sas filhas. Já os nossos filhos homens, em geral, têm as cartas do baralho econômico dispostas a seu favor. Eles não devem precisar de subsídios dos pais. - Qual seria a ocupação ideal para nossos filhos e filhas? Há cerca de 3,5% de lares milionários como o nosso. Nossos números estão crescendo muito mais depressa do que a população em geral. Nossos filhos deveriam pensar em oferecer às pessoas afluentes serviços de valor. De modo geral, nossos consultores financeiros de mais confiança são os nossos contadores. Nossos advogados também são importantes. Assim, nós recomendamos contabilidade e advocacia para os nossos filhos. Consultores de impostos e especialistas em planejamento de fundos também estarão em grande demanda nos próximos quinze anos.

- Sou pão-duro mesmo. Esta é uma das principais razões pelas quais preenchi um longo questionário. Ora, por que eu haveria de gastar duas ou três horas do meu tempo respondendo a uma entrevista pessoal desses autores? E porque eles me pagaram US$100, US$200

ou US$250. Ah, é verdade que eles me fizeram outra oferta – doar esse dinheiro em meu nome para a minha instituição de caridade predileta. Mas eu lhes respondi: ”Minha instituição de caridade predileta sou eu”.

A Definição de "Rico"

Peça ao americano médio que defina o termo ”rico”. A maioria daria a mesma definição que se encontra nos dicionários. Para eles, rica é a pessoa que tem uma abundância de posses materiais.

Nós definimos a riqueza de outra maneira. Não definimos rico, afluente ou abastado em termos de posses materiais.

Muitas pessoas que exibem um estilo de vida de alto consumo não têm nenhum investimento, ou têm muito pouco. Eles também não têm bens que se valorizem ou que gerem renda, nem ações, bônus, empresas particulares, participação em empresas de petróleo ou de gás, nem terras plantadas com madeira. Inversamente, as pessoas que nós definimos como ricas têm muito mais prazer em possuir uma quantidade substancial de bens valorizáveis do que em ostentar um estilo de vida de alto consumo.

A Definição Nominal de Riqueza

Uma maneira que temos para determinar se alguém é rico ou não baseia-se no patrimônio líquido. O patrimônio líquido é definido como o valor atual dos ativos menos os passivos.

Neste livro, nós definimos que o limiar da riqueza significa ter um patrimônio líquido de US$1 milhão ou mais. Baseando-se nessa definição, apenas 3,5 milhões (3,5%) dos cem milhões de lares na América são considerados ricos. Cerca de 95% dos milionários da América têm um patrimônio líquido entre US$1 milhão e US$10 milhões.

Qual Deve ser a Sua Riqueza?

Outra maneira de definir se uma pessoa, um domicílio, ou uma família é rica baseia-se na expectativa de patrimônio líquido da pessoa. A renda e a idade são fortes determinadores do quanto ela deveria ter. Em outras palavras, quanto mais alta a renda, mais alto se espera que seja o patrimônio líquido (assumindo que a pessoa esteja trabalhando e não aposentada). Da mesma forma, se uma pessoa vem gerando renda há mais tempo, é mais provável que ela tenha acumulado mais riqueza. Assim, as pessoas de renda mais alta e que são mais velhas devem ter acumulado mais riqueza do que os geradores de baixa renda que são mais jovens.

VICTOR E SEUS FILHOS

Considere o caso de Victor, um empresário bem-sucedido que é um americano de primeira geração. Empresários como ele sempre se caracterizaram por sua economia, pouco status, disciplina, baixo consumo, risco e muito trabalho duro. Mas depois que essas maravilhas genéticas se tomam sucessos financeiros, o que acontece? O que eles ensinam aos seus filhos? Será que eles os incentivam a seguir o exemplo do pai? Será que seus filhos também setor nam donos de empresas de escavações, conserto de telhados, negociantes de ferro-velho e assim por diante? Com toda a probabilidade, não. Menos de um em cinco segue essas carreiras.

Não, Victor quer que seus filhos tenham uma vida melhor. Ele os incentiva a passar muitos anos na faculdade. Victor quer que seus filhos se tornem médicos, advogados, contadores, executivos e assim por diante. Mas ao incentivá-los a isso, na essência Victor os está desencorajando a se tornarem empreendedores. Sem saber, ele os está incentivando a adiar sua entrada no mercado de trabalho. E, naturalmente, ele os incentiva também a rejeitar seu estilo de vida frugal e seu ambiente auto-imposto de escassez.

Victor quer que seus filhos tenham uma vida melhor. Mas o que exatamente Victor quer dizer com isso? Ele quer dizer que seus filhos devem ter uma boa educação e um status ocupacional muito mais alto do que ele próprio teve. Para ele, ”uma vida melhor” também significa ter coisas melhores: belas casas, automóveis novos de luxo, roupas de boa qualidade, ser sócio de certos clubes. Mas Victor se esqueceu de incluir nesta definição do que é ”melhor” muitos elementos que foram as pedras fundamentais do seu próprio sucesso. Ele não percebe que ter uma boa formação também

acarreta certas desvantagens econômicas.

Os filhos adultos de Victor, instruídos como são, já aprenderam que se espera um alto nível de consumo das pessoas que passam muitos anos numa universidade ou numa escola profissional. Hoje seus filhos são SAR. São o oposto de seu pai, o negociante bem-sucedido que andava de macacão azul. Seus filhos estão americanizados. Eles são parte da geração de alto consumo e de adiamento do emprego.

Quantas gerações são necessárias para que um grupo étnico que hoje contém milhares de Victors se torne americanizado? Não mais que algumas poucas. A maior parte passa para a faixa ” americana normal” dentro de uma ou duas gerações. E por isso que a América precisa de um fluxo constante de imigrantes com a coragem e a tenacidade de Victor. Esses imigrantes e seus filhos são constantemente necessários para substituir os Victors da América.

Cap. 2

Frugal, Frugal, Frugal

Eles vivem muito abaixo dos seus meios.

Fomos contratados para estudar os milionários por uma grande companhia internacional de crédito fiduciário. Nosso cliente queria que estudássemos as necessidades dos indivíduos com alto patrimônio líquido.

Para garantir que nossos decamilionários se sentissem muito bem durante as entrevistas, alugamos uma luxuosa cobertura no East Side, um bairro chique de Manhattan. Também contratamos dois bufês especializados em comidas finas. Eles organizaram um menu com quatro patês e três tipos de caviar. Para acompanhar, sugeriram uma caixa de vinho Bordeaux de alta qualidade, safra 1970, e uma caixa de um “maravilhoso” cabemet sauvignon 1973.

O primeiro a chegar foi um que apelidamos de sr. Bud. Aos 69 anos, milionário de primeira geração, o sr. Bud possuía vários terrenos comerciais valiosos na área metropolitana de Nova York Também era dono de duas empresas. Você nunca imaginaria pela sua aparência que ele possuía bem mais de US$10 milhões. Sua roupa era absolutamente normal e comum – um temo e um sobretudo bem usados.

Mesmo assim, queríamos fazer o sr. Bud sentir que nós compreendíamos perfeitamente o que um decamilionário espera em relação a bebida e comida. Assim, depois de nos apresentarmos, um de nós perguntou:

”Sr. Bud, posso lhe servir um copo de Bordeaux 1970?”.

O sr. Bud olhou para nós com uma expressão intrigada e disse:

Eu bebo uísque e dois tipos de cerveja – grátis e BUDWEISER!

Durante a entrevista subseqüente, que durou duas horas, os nove decamilionários se mexeram muito na cadeira. De vez em quando davam uma olhada para o bufê. Mas nenhum deles sequer tocou nos patês nem tomou os nossos vinhos finos. Sabíamos que eles estavam com fome, mas eles comeram apenas as torradas.

Uma Base para se Construir a Riqueza

Hoje sabemos muito mais sobre o estilo de vida dos ricos. Hoje em dia, quando entrevistamos milionários, oferecemos um lanche mais de acordo com o modo de vida deles. Oferecemos café, refrigerantes, cerveja, uísque (quando o evento é à noite), e sanduíches de pão de fôrma. E, ‘naturalmente, lhes pagamos entre US$100 e US$250 por cabeça. As vezes oferecemos incentivos adicionais. Muitos deles já escolheram um grande urso de pelúcia, bastante caro, como um de seus prêmios não-monetários; eles nos dizem que têm um neto ou neta que acharia o máximo ganhar de presente um urso daquele tamanho.

É muito mais fácil comprar produtos que indicam superioridade do que ser realmente superior em termos de realização econômica. Dedicar tempo e dinheiro ao esforço de parecer superior muitas vezes acarreta um resultado predizível: uma realização econômica inferior.

Quais são as três palavras que traçam o perfil dos ricos?

FRUGAL, FRUGAL, FRUGAL

O dicionário define frugal como ”um comportamento caracterizado por ou refletindo economia no uso dos recursos”. O oposto de frugal é perdulário. Definimos perdulário como um estilo de vida marcado por gastos abundantes e excesso de consumo.

Ser frugal é a pedra fundamental de construção da riqueza.

O estilo de vida perdulário vende jornais e tempo na TV. Com demasiada freqüência, os jovens escutam a doutrina: ”Quem tem dinheiro, é mão aberta” e ”Se você não mostra, é porque você não tem”. Dá para imaginar a mídia fazendo sensação em torno do estilo frugal do milionário americano típico? Quais seriam os resultados? Baixos índices de audiência na tevê e falta de leitores, porque a maior parte dos que constroem riqueza na América são pessoas que trabalham muito, levam uma vida simples, e não têm o menor glamour. Sua riqueza raramente foi ganha por meio de loterias, jogos esportivos ou programas de perguntas e respostas. Porém, são apenas esses ganhos repentinos, tão raros, que a imprensa alardeia.

Muitos americanos, especialmente os SAR (sub-acumuladores de riqueza), sabem como lidar com os aumentos na sua renda: eles os gastam! Sua necessidade de gratificação imediata é muito grande.

O Estilo de Vida do Milionário Americano Típico

Será que um programa sobre o milionário americano típico iria agradar ao público da tevê de massa? Nós duvidamos. Por quê?

A câmera se aproxima da casa do sr. Johnny Lucas, o típico lar de um milionário. Como a maioria dos milionários, Johnny, de 57 anos, está casa do com a mesma mulher desde o início da sua vida adulta. Ele é formado por uma universidade local, é proprietário de uma pequena firma de serviços de zeladoria que prosperou nos últimos anos. Todos os seus funcionários agora usam uniformes bem cortados e bonés com a marca da empresa.

Para os vizinhos, o sr. Lucas e sua família parecem ser pessoas de classe média sem nada de especial; entretanto, Johnny tem um patrimônio líquido de mais de US$2 milhões. De fato, em termos de riqueza, o domicílio de Lucas está na faixa dos 10% mais altos de todos os lares do seu ”bairro bom”. No bairro como um todo, seu lar pertence aos 2% mais altos.

Como irá o público da tevê reagir à descrição da riqueza de Johnny e das imagens de Johnny na tela? Em primeiro lugar, os espectadores devem ficar confusos, pois Johnny não se parece com o milionário que a maioria imagina. Em segundo lugar, podem se sentir incomodados. Johnny, com seus valores tradicionais de família e seu estilo de vida baseado em trabalho duro, disciplina, sacrifício, economia e sólidos hábitos de investimento, pode ameaçar o público. O que acontece quando você diz ao americano médio que ele precisa reduzir seus gastos para construir riqueza para o futuro? Ele pode perceber isso como uma ameaça ao seu modo de vida. E bem provável que só o próprio J ohnny e seus colegas milionários assistissem a um programa assim. Com certeza, esse programa confirmaria suas idéias sobre a vida.

Vamos assumir que uma grande rede de TV concorde em fazer pelo menos um programa piloto sobre os Johnny Lucas da América. O que esse programa diria ao público?

Damas e cavalheiros, este é Johnny Lucas. O sr. Lucas é um milionário. Vou perguntar a ele sobre seus hábitos de consumo. Essas perguntas vêm dos nossos espectadores.

Sob Medida ou Roupa Feita?

Em primeiro lugar, Johnny, nosso espectador J. G. deseja saber:

— “Qual é o preço mais alto que o senhor já pagou por uma roupa?”

— O máximo que já gastei … incluindo as roupas que comprei para mim e para minha mulher, June, e para meus filhos, Buddy e Darryl, e para as minhas meninas, Wyleen e Ginger … o máximo que já gastei foi US$399. Rapaz, agora me lembro: foi o máximo que já gastei. Foi numa ocasião muito especial – nossa festa de 25 anos de casados.

Como o público vai reagir a essa afirmação de Johnny? Provavelmente com choque e descrença. As expectativas do público não são coerentes com a realidade da maioria dos milionários americanos.

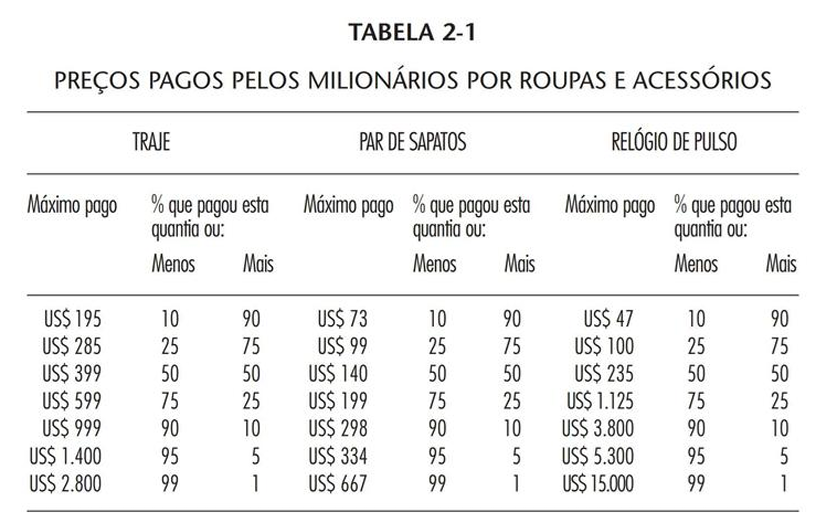

Note os números da Tabela 2-1. Cinquenta por cento ou mais dos entrevistados pagaram US$399 ou menos pela roupa mais cara que já compraram. Apenas cerca de um em dez pagou US$1.000 ou mais; apenas cerca de um em cem pagou S$2.800 ou mais.

Tenha em mente que 14% dos pesquisados herdaram sua fortuna. E o que acontece quando nós separamos os herdeiros dos milionários tipo self-made men? Estes pagaram significativamente menos pelos temos, assim como pela maioria dos outros objetos de alto status, do que os que herdaram sua fortuna. O milionário self-made típico (o percentil 50) pagou cerca de US$360 por um terno, ao passo que o herdeiro típico pagou mais de US$600.

De que jeito os Johnnys da América conseguem gastar quantias tão modestas? Johnny não precisa usar ternos caros. Ele não é um advogado de sucesso que precisa impressionar seus clientes. Tampouco precisa impressionar um grande público de acionistas numa reunião anual, nem a imprensa financeira, nem os banqueiros de investimentos. Johnny não precisa se vestir como um poderoso diretor de empresa que está sempre em reunião coma diretoria. Entretanto, ele precisa impressionar a sua equipe de zeladores. Como?

Nunca lhes dando impressão de que está ganhando tanto dinheiro.

A maioria dos milionários que entrevistamos nos últimos vinte anos tem idéias semelhantes às de Johnny. Mas, se é assim, então quem é que compra aqueles ternos caros? Nossa pesquisa revelou uma relação interessante. Para cada milionário americano que possui um terno de US$1.000, há pelo menos seis possuidores desses ternos que têm uma renda anual entre US$50.000 e US$200.000 mas não são milionários. Seus hábitos de compra com certeza têm algo a ver com o fato de eles não serem ricos. Quem são essas pessoas? Tipicamente, não são donos da sua própria firma. E mais provável que sejam gerentes de empresas (especialmente aqueles cujas esposas também trabalham), advogados, profissionais de vendas e de marketing, e médicos.

Calçados, com Certeza

Johnny, como a maioria dos milionários, não compra calçados caros. Cerca de metade dos milionários pesquisados relatou que nunca gastou mais de US$140 num par de sapatos. Um em cada quatro nunca havia gasto mais de US$100. Apenas um de dez havia gasto mais de US$300.

Se não são os milionários, então quem é que sustenta os fabricantes e negociantes de sapatos caros?

Os nossos jovens aprendem que comprar artigos caros é o comportamento normal das pessoas ricas. Eles são levados a acreditar que os ricos têm um estilo de vida de alto consumo. E aprendem que os gastos excessivos são a recompensa máxima por tomar-se rico na América.

Suas recompensas são intangíveis, e não relacionadas com produtos: independência financeira, disciplina e o fato de ser um excelente provedor para sua família, um ótimo marido e pai de filhos bem disciplinados.

A Última chance para o Sr. Lucas

Será que sobra ainda alguma esperança de vida para o nosso proposto programa de tevê sobre o milionário típico americano? Será que Johnny Lucas ainda consegue cativar e conquistar de volta o público que perdeu?

Johnny Lucas, esse rico empresário, é muito pontual. Ele nunca se atrasa para um encontro. E chega no trabalho todos os dias da semana às 6h30 da manhã. Como ele consegue isso? Ora, deve ser por causa do seu relógio de pulso. Será que Johnny usa um relógio caro? Nestas alturas você já deve ter imaginado a resposta. E mais uma vez o público fica decepcionado. Nada menos de metade dos milionários pesquisados nunca na vida pagou mais de US$235 por um relógio. Cerca de um em dez nunca pagou mais de US$47, ao passo que um em quatro pagou US$100 ou menos.

São Tão Raros os Johnny Lucas!

Por que tão poucas pessoas na América são ricas? Até mesmo a maioria dos lares com uma renda anual de seis dígitos não é afluente. Estas pessoas têm uma orientação diferente da de Johnny Lucas. Elas acreditam em gastar hoje o dinheiro de amanhã. Estão inclinadas a fazer dívidas e a entrar na roda viva de ganhar-e-consumir. Para muitas delas, quem não demonstra posses materiais abundantes não tem sucesso. Para elas, pessoas como Johnny Lucas, que não são orientadas para o exibicionismo, são suas inferiores.

Provavelmente, Johnny Lucas não é tido em alta conta por muitos de seus vizinhos. Numa escala de status social, ele está abaixo da média. Mas com quais critérios? Aos olhos de seus vizinhos, Johnny tem um baixo status ocupacional. Ele é dono de uma pequena empresa de serviços de zeladoria. O que acontece quando, ocasionalmente, ele volta para casa numa das suas caminhonetes destinadas aos zeladores? A caminhonete fica na porta da sua garagem até ele sair no dia seguinte. O que irão pensar os vizinhos? Eles não sabem que Johnny é financeiramente independente. Elesporta da não lhes dão pontos por ser casado e nunca ter se divorciado, por ter pago integralmente a universidade de seus filhos, por dar emprego a dezenas de pessoas, por ter integridade, ser frugal, já ter pago sua hipoteca e assim por diante. Não, muitos dos seus vizinhos prefeririam que Johnny se mudasse daquele bairro. Por quê? Talvez porque ele e sua família não aparentam ser ricos, não se vestem como os ricos, não têm os veículos dos ricos, nem trabalham em cargos de alto status.

Jogando Bem na Defesa

Os afluentes costumam responder ”sim” a três perguntas que incluímos nas nossas pesquisas:

- Seus pais eram muito frugais?

- Você é frugal?

- Sua esposa é mais frugal do que você?

Esta última pergunta é da máxima importância. Não só os acumuladores de riquezas mais prodigiosos são frugais, como também suas esposas tendem a ser ainda mais frugais. Considere o lar afluente típico. Perto de 95% dos lares milionários são compostos de casais casados. Em 70% desses lares, o homem contribui com pelo menos 80% da renda.

A maioria desses homens joga na ofensiva na chamada geração de renda. Boa ofensiva em termos econômicos significa que uma família gera uma renda significativamente mais alta do que a norma, o que nos EUA é uma renda anual realizada de aproximadamente US$33.000. A maior parte desses lares também joga muito bem na defesa; isto é, são frugais quando se trata de gastar em bens e serviços de consumo. Entretanto, a existência de um gerador de alta renda num casal não significa automaticamente que haja um alto patrimônio líquido. Outra coisa deve estar presente.

Um milionário do tipo self-made resumiu isso da melhor maneira quando nos disse:

Não consigo fazer minha mulher gastar dinheiro nenhum!

Ninguém pode se tornar rico em uma geração se for casado com uma pessoa perdulária. Um casal não pode acumular riqueza se um dos seus membros é um hiperconsumidor. Isso é especialmente verdade quando um deles, ou ambos, estão tentando construir uma empresa de sucesso. Poucas pessoas conseguem manter hábitos de consumo extravagantes e ao mesmo tempo construir riqueza.

Como foi que a esposa de um milionário reagiu quando seu marido lhe deu US$8 milhões em ações de sua empresa, que ele acabava de lançar no mercado? Segundo seu marido, que está casado com ela há 31 anos, ela disse: “Obrigada, aprecio muito”. Daí ela sorriu, e sem mudar de posição, continuou sentada na mesa da cozinha, recortando dos jornais da semana os cupons de desconto em supermercados, cupons de 25 centavos e 50 centavos. Nada é tão importante a ponto de interromper suas tarefas do sábado de manhã. “Ela continua fazendo hoje como sempre fez, mesmo na época em que tudo que nós possuíamos era a mesa da cozinha … E é assim que estamos bem de vida hoje em dia. Fizemos muitas escolhas e sacrifícios no início do nosso casamento.”

Os milionários jogam muito bem nas duas frentes, tanto na ofensiva como na defensiva. E, com muita freqüência, sua grande defensiva os ajuda a ganhar mais e a acumular mais do que aqueles que ganham mais/têm uma ofensiva superior. A pedra fundamental da acumulação da riqueza é a defesa, e essa defesa deve estar ancorada no planejamento e no orçamento. Descobrimos que vários grupos ocupacionais contêm grande número de bons planejadores e orçamentistas.

Leiloeiros Ricos

Nossa pesquisa mais recente sobre os leiloeiros descobriu que mais de 35% deles são milionários.

Os leiloeiros sempre estiveram na nossa lista dos tipos mais altamente produtivos, desde que começamos nossos estudos sobre ocupações em 1983.

Os leiloeiros são mais frugais do que os seus equivalentes que geram alta renda e moram em áreas de prestígio; eles têm um nível menor de despesas, tanto domésticas como comerciais. Até certo ponto esses dados se explicam pelo custo mais baixo de se morar e trabalhar numa cidade pequena.

Contudo, mesmo levando em consideração o custo de vida, os leiloeiros são mais inclinados a acumular riqueza. Considere o seguinte:

- Na média, os leiloeiros milionários têm cinqüenta anos de idade e são de seis a oito anos mais jovens do que os milionários urbanos/ suburbanos.

- O leiloeiro milionário médio gasta em moradia apenas 61% do que gastam os milionários urbanos/suburbanos.

Os milionários urbanos/suburbanos têm mais de três vezes a probabilidade de possuírem carros importados de luxo que os leiloeiros. - Os leiloeiros possuem uma proporção mais alta de sua riqueza em bens que se valorizam do que outros geradores de alta renda, e investem em categorias que conhecem bem.

- Os leiloeiros têm experiência com a falência. Eles têm consciência de que os bens de consumo muitas vezes acabam gerando alguns poucos centavos por dólar. Uma leiloeira nos explicou porque ela é tão frugal:

Quando eu era bem jovem, vi uma mulher chorando, sentada numa cadeira na frente da sua casa. Enquanto isso, as pessoas davam lances e iam-se embora levando tudo o que ela possuía. Nunca vou me esquecer dessa mulher.

A sra. Rule joga tremendamente bem na defesa. Ela é responsável pelo orçamento e pelos gastos, tanto da casa como da firma. E você? Será que na sua casa há alguém responsável pela elaboração do orçamento? Comumente, a resposta é: ”Na verdade, não”. Com demasiada freqüência, as pessoas permitem que a sua renda defina o seu orçamento. Quando falamos ao nosso público sobre os hábitos de planejamento e orçamento dos ricos, alguém sempre faz uma pergunta previsível: ”Ora, por que um milionário precisaria fazer orçamento?”. A resposta é sempre a mesma:

Eles ficaram milionários fazendo orçamentos detalhados e controlando suas despesas, e é assim que mantêm o seu status afluente.

Você já reparou nessas pessoas que você vê fazendo jogging dia após dia? São elas que parecem que não precisam fazer exercício; mas é por isso mesmo que elas estão em forma. Os que são ricos trabalham para se manter financeiramente em forma. Mas aqueles que não estão em boa forma financeira pouco fazem para mudar sua situação.

A maioria das pessoas quer estar fisicamente em forma. E a maioria sabe o que é necessário para conseguir isso. Porém, apesar de saberem, as pessoas nunca ficam bem condicionadas fisicamente. E por quê? Simplesmente, elas não têm disciplina para fazer exercícios. Elas não organizam seu tempo para isso.

É como ficar rico na América. Ah, é claro que você quer, mas você joga pessimamente mal na defesa. Você não tem disciplina para controlar seus gastos. Você não destina um tempo para elaborar um orçamento e fazer um planejamento.

PERGUNTA 1: SUA CASA FUNCIONA COM BASE NUM ORÇAMENTO ANUAL?

Você planeja seus gastos de consumo anuais segundo uma variedade de categorias relacionadas à alimentação, roupas e moradia? A sra. Rule faz isso, assim como a maioria dos milionários.

Podemos antecipar sua pergunta sobre os milionários que não fazem orçamento. Como, então, eles se tornaram milionários? Como controlam seus gastos? Eles criam um ambiente econômico artificial de escassez para si e para os outros membros da família. Mais da metade desses que não fazem orçamentos investem primeiro e depois gastam o restante de sua renda.

Será que a imprensa popular publicaria um artigo sobre a sra. Rule? Não é provável. Quem se interessaria pela casa da sra. Rule, que vale US$140.000, ou por seu carro americano de quatro anos de idade? Quem quer vê-la sentada na mesa da cozinha três noites seguidas, organizando o orçamento anual da família? Será que é empolgante computar e contabilizar cada dólar que foi gasto no ano passado? Você ficaria fascinado ao assistir à sra. Rule computar e alocar futuros dólares em dezenas de categorias de consumo? Quanto tempo você aguentaria observá-la enquanto ela cuidadosamente completa seu calendário anual de verbas? Bem, também não é divertido para a sra. Rule. Mas na mente dela existem coisas piores, tais como nunca conseguir se aposentar e nunca ter independência financeira. E muito mais fácil planejar o seu orçamento se você visualizar os benefícios dessa tarefa a longo prazo.

PERGUNTA 3: VOCÊ TEM UM CONJUNTO CLARAMENTE DEFINIDO DE OBJETIVOS DIÁRIOS, SEMANAIS, MENSAIS, ANUAIS E PARA TODA A VIDA?

Sempre fui orientado para os objetivos. Tenho um conjunto bem definido de objetivos diários, objetivos semanais, objetivos mensais, objetivos anuais e objetivos para toda a minha vida. Tenho objetivo até mesmo para ir ao banheiro. Sempre digo aos nossos jovens executivos que eles precisam ter objetivos.

Você planeja seus gastos de consumo anuais segundo uma variedade de categorias relacionadas à alimentação, roupas e moradia? A sra. Rule faz isso, assim como a maioria dos milionários.

Podemos antecipar sua pergunta sobre os milionários que não fazem orçamento. Como, então, eles se tornaram milionários? Como controlam seus gastos? Eles criam um ambiente econômico artificial de escassez para si e para os outros membros da família. Mais da metade desses que não fazem orçamentos investem primeiro e depois gastam o restante de sua renda.

Será que a imprensa popular publicaria um artigo sobre a sra. Rule? Não é provável. Quem se interessaria pela casa da sra. Rule, que vale US$140.000, ou por seu carro americano de quatro anos de idade? Quem quer vê-la sentada na mesa da cozinha três noites seguidas, organizando o orçamento anual da família? Será que é empolgante computar e contabilizar cada dólar que foi gasto no ano passado? Você ficaria fascinado ao assistir à sra. Rule computar e alocar futuros dólares em dezenas de categorias de consumo? Quanto tempo você aguentaria observá-la enquanto ela cuidadosamente completa seu calendário anual de verbas? Bem, também não é divertido para a sra. Rule. Mas na mente dela existem coisas piores, tais como nunca conseguir se aposentar e nunca ter independência financeira. E muito mais fácil planejar o seu orçamento se você visualizar os benefícios dessa tarefa a longo prazo.

Mas será que ela é feliz? Esta é uma pergunta que muitas vezes nos fazem a respeito dos milionários frugais. Sim, a sra. Rule é feliz. Ela tem segurança financeira. Ela tem prazer em fazer parte de uma família unida. Sua família é tudo para ela. Sua vida e seus objetivos são simples.

PERGUNTA 4: VOCÊ PASSA MUITO TEMPO PLANEJANDO SEU FUTURO FINANCEIRO?

Em média, os milionários passam um número significativamente mais alto de horas por mês estudando e planejando suas futuras decisões de investimentos, assim como administrando seus investimentos atuais, do que os não-milionários de alta renda. As horas dedicadas a planejar e administrar as finanças estão detalhadas no Capítulo 3.

Já descobrimos muitas vezes que os leiloeiros com alta produtividade também são excelentes investidores. Considere, por exemplo, um leiloeiro especializado em leiloar imóveis comerciais. Qual é a área de investimento que ele conhece bem? Imóveis comerciais. Ele é o seu próprio analista de investimentos. E o que dizer se sua especialidade for leiloar móveis antigos e armas de fogo? Será que você vai investir em ações de companhias de alta tecnologia? Provavelmente não. Mas seria uma idéia inteligente utilizar seus conhecimentos para ajudá-lo a fazer seus investimentos. Se você é bem versado em antigüidades, por que não aproveitar seus conhecimentos?

Um gerente de uma loja de departamentos, sempre estudava os jornais comerciais para aprender como tornar sua loja mais produtiva. Depois de algum tempo, ele colocou suas leituras em prática, investindo em ações da área varejista.

Considere os seguintes exemplos:

- Um profissional de vendas muito produtivo (vamos chamá-lo de sr. Willis) teve a Wal-Mart como cliente por mais de dez anos. Durante todo esse tempo, a Wal-Mart explodiu em crescimento e em valorização. Quantas ações da Wal-Mart o sr. Willis comprou, ele que era um vendedor ganhando na faixa de seis dígitos? Zero. Sim, nenhuma ação, apesar de ter consideráveis conhecimentos de primeira mão sobre o sucesso de seu cliente e uma renda anual de seis dígitos. Entretanto, durante esse mesmo período ele comprou um carro importado de luxo a cada dois anos.

- Um gerente de marketing com alta renda, o sr. Petersen, trabalhava no campo da alta tecnologia. Mas nunca investiu um dólar na Microsoft ou em nenhuma outra grande companhia em pleno crescimento. Nunca, apesar de ter consideráveis conhecimentos sobre muitas firmas na indústria da tecnologia.

- O proprietário de uma gráfica tinha como cliente uma das maiores companhias de bebidas da América. Este cliente lhe comprava milhões de dólares em serviços de impressão todos os anos. Mas que quantia esse dono da gráfica investiu nas ofertas de ações de seu cliente? Zero.

Nosso Amigo, o SAR (Sub-Acumulador de Riqueza)

Teddy foi criado numa farm1ia que era a mais pobre de uma comunidade operária. Sua casa era feita de madeiras velhas e outros materiais descartados. Até entrar na escola secundária, era seu pai que lhe cortava o cabelo, o que de fato economizava dinheiro, apesar de que, segundo Teddy, a maioria das pessoas percebia que o cabelo dele tinha sido cortado ”por um amador”.

A escola secundária pública que ele freqüentou atraía alunos de uma ampla variedade de níveis socioeconómicos. Muitos vinham de lares ricos. Os ” garotos ricos” enchiam o estacionamento da escola com seus belos carros. Esses carros sempre deixavam Teddy boquiaberto. Durante todos os seus anos de escola, a sua família possuiu apenas um carro. Era um Ford bem usado que seu pai tinha comprado quando ele já tinha dez anos de idade.

Durante seus anos de escola, Teddy prometeu a si mesmo que algum dia estaria muito melhor de vida que seus pais. ”Melhor de vida”, para ele, significava ter uma bela casa num bairro rico, roupas finas para toda a família, carros de classe, ser sócio de clubes e comprar objetos nas melhores lojas. Teddy percebeu que poderia ficar ”bem de vida” encontrando um cargo de alto salário e trabalhando muito.

Teddy nunca fez uma relação entre estar ”bem de vida” e ” acumular riqueza”. Estar ”bem de vida” significava demonstrar sua alta renda pela ostentação de artigos de alto status. Teddy nunca refletiu sobre os benefícios de formar um portfólio de investimentos. Para ele, a alta renda era uma maneira de superar um sentimento de inferioridade social. E alta renda era sempre produto de muito trabalho.

O pai e a mãe de Teddy eram disfuncionais quando se tratava de guardar dinheiro para uma época de vacas magras. O plano financeiro deles era muito simples: quando tinham dinheiro, gastavam. Quando acabava o dinheiro, paravam de gastar. Se precisavam de alguma coisa, como uma máquina de lavar roupa ou um telhado novo, economizavam para aquele fim. Mas também compravam muitas coisas a prestação. Nunca compraram ações de nenhuma companhia.

Hoje o filho deles sente uma necessidade de se compensar pela sua origem ”primitiva e operária” e por suas deficiências educacionais. Teddy nunca terminou a faculdade. E até agora se sente impelido a superar todas as pessoas formadas na universidade contra quem ele compete. Ele mesmo diz que gosta de se vestir melhor, de dirigir melhor, de morar melhor e, de modo geral, viver num padrão mais alto do que todos aqueles ” garotos universitários” que trabalham na sua área.

Teddy é um consumidor por excelência. Ele tem dois barcos, um jet-ski e seis automóveis ( dois estão em leasing; os outros foram comprados a crédito). Ele compra suas roupas nas melhores lojas. Teddy também ”possui” um apartamento em pool num condomínio de férias.

No ano passado, a renda de Teddy foi de aproximadamente US$221.000. Dada a sua idade, 48 anos, qual seria o seu patrimônio líquido esperado? Segundo a nossa equação de riqueza, seu patrimônio líquido deveria ser de US$1.060.800 (riqueza esperada== um décimo da idade x renda anual total). Mas qual o seu patrimônio líquido real? Menos de 1/4 da quantia esperada.

Como é possível que Teddy tenha um patrimônio líquido real de menos de 1 /4 do valor esperado? A resposta está na sua maneira de pensar. Acumular riqueza não é a sua motivação.

Teddy descobriu um método para manter e até aumentar seu impulso para desempenhar em alto nível. Ele descobriu que o medo é um grande motivador. Assim, ele compra cada vez mais a crédito. Aumentando suas dívidas, aumenta correspondentemente o medo de falir. Por sua vez, esse medo cada vez maior, baseado nas dívidas, o incentiva a trabalhar cada vez mais, e de uma maneira cada vez mais agressiva. Para ele, uma casa grande é um lembrete de que ele tem uma grande hipoteca e uma grande necessidade de ter um alto desempenho.

Teddy sempre acreditou que a qualidade do serviço que os contadores oferecem é mais ou menos igual; só os honorários é que variam. Por isso ele escolheu um contador que cobra pouco. Em forte contras te, a maioria das pessoas ricas acha que na área da consultoria financeira você obtém de acordo com o que você paga.

Teddy nunca desfruta realmente da vida. Ele possui uma porção de objetos de alto status, porém trabalha tão duro e tantas horas por dia que não tem tempo de desfrutar deles. Também não tem tempo para a família. Sai de casa todos os dias antes do sol nascer e raramente volta para jantar.

Você gostaria de ser como Teddy? Para muitas pessoas, esse estilo de vida é muito atraente. Mas se essas pessoas realmente compreendessem o funcionamento interno de Teddy, elas poderiam avaliá-lo de modo diferente. Teddy é possuído por suas posses. Ele trabalha pelas coisas. Sua motivação e seus pensamentos se concentram nos símbolos do sucesso econômico. Sente uma necessidade constante de convencer os outros desse sucesso. Mas, infelizmente, ele nunca conseguiu convencer a si mesmo. Em suma, ele trabalha, ele ganha e ele se sacrifica para impressionar os outros.

Esses fatores sustentam os processos mentais de muitos SAR. Com muita freqüência, esses SAR deixam que outras ”pessoas importantes na sua vida” determinem o seu estilo de vida financeiro. E interessante notar que essas ”pessoas importantes”, ou ”grupos de referência”, acabam sendo mais imaginários do que reais.

A VIDA ENTRE OS FRIENDS

De que maneira os pais de Teddy Friend gastavam dinheiro? Ele nos contou que, ao longo de todo seu casamento, eles comiam, fumavam e bebiam muito e faziam muitas compras. A casa estava sempre superlotada de comida. Os Friends estocavam guloseimas, carnes de primeira, frios, sorvetes e outras sobremesas. Até mesmo o café da manhã era uma festa. Bacon, salsichas, batatas fritas feitas em casa, ovos, broinhas e doces finos eram básicos. Ao jantar, assados e carnes eram os preferidos. A farm1ia de Teddy nunca saltava uma refeição. Vizinhos e parentes eram convidados frequentes no ”Restaurante dos Friends”, como eles mesmos diziam, referindo-se à sua casa. Os pais de Teddy fumavam, juntos, cerca de três maços de cigarros por dia. Numa semana normal eles consumiam duas caixas de cervejas. Nos feriados, o consumo de comida, tabaco e álcool aumentava ainda mais.

É óbvio que os pais de Teddy eram SAR. Ele foi bem treinado para isso. Mas hoje ele gera uma renda muito mais alta do que seus pais ganhavam. E por que ele continua sendo um SAR? Essa renda também é resultado da orientação paterna. Seu pai muitas vezes lhe dizia que procurasse um emprego com potencial de alta renda. Fazer isso permitiria a Teddy comprar as melhores coisas da vida. A mensagem de seu pai

era clara: para comprar uma bela casa, carros de luxo e roupas caras é preciso ganhar uma renda alta. Teddy descobriu que a área de vendas oferece excelentes oportunidades de produzir renda. Ele teria de ganhar muito para gastar muito. Jamais alguém mencionou o valor que há em reservar dinheiro para investimentos. A renda se destinava a ser gasta. O crédito era usado pesadamente para compras grandes.

Teddy e seu pai nunca perceberam os benefícios de acumular riqueza por meio de investimentos. Teddy nos disse repetidas vezes que isso ”não adianta”. Ele simplesmente não tem dinheiro para investir!

Seus pais fumavam três maços de cigarros por dia. Quantos maços eles consumiram durante toda a sua vida adulta? Como há 365 dias em um ano, eles consumiam aproximadamente 1.095 maços por ano. Eles fumaram durante aproximadamente 46 anos. Assim, em 46 anos fumaram 50.370 maços de cigarros. E quanto pagaram por esses cigarros? Aproximadamente US$33.190 – mais do que o preço que pagaram pela sua casa! Mas eles nunca consideraram o custo dos cigarros. Viam essas compras como pequenas despesas. Porém, com o passar do tempo, as pequenas despesas se tornam grandes despesas. E com o passar do tempo as pequenas quantias, investidas periodicamente, também se tornam grandes investimentos.

O que teria acontecido se o casal Friend tivesse investido o dinheiro dos cigarros na bolsa de valores (fundo de índices) durante toda a sua vida? Quanto eles teriam conseguido como patrimônio? Quase US$100.000. E se tivessem usado o dinheiro dos cigarros para comprar ações de uma companhia de cigarros? Se tivessem comprado e reinvestido todos os dividendos, nunca vendendo suas ações, na fábrica de cigarros Philip Morris, em vez de fumar cigarros Philip Morris durante 46 anos? Ao final de 46 anos, o casal teria um portfólio em ações dessa empresa valendo mais de US$2 milhões. Só que esse casal, assim como seu filho, nunca imaginou que ” os trocados” podem ser transformados numa riqueza significativa.

A CATEGORIA FINAL DO CONSUMO

O milionário típico das nossas pesquisas tem uma renda anual total realizada de menos de 7% da sua riqueza. Isso significa que menos de 7% da riqueza está sujeita a qualquer forma de imposto de renda*. No nosso último levantamento sobre milionários, descobrimos que essa porcentagem era de 6,7%. Os milionários sabem que quanto mais eles gastam, mais renda eles precisam realizar. Quanto mais renda realizarem, mais precisam destinar ao imposto de renda.

Para construir riqueza, minimize

a sua renda realizada (tributável)

e maximize a sua renda não realizada

(valorização da riqueza ou do capital sem fluxo de caixa).

O imposto de renda é a maior despesa anual na maioria dos domicílios. O imposto recai sobre a renda, e não sobre a valorização da riqueza, se esta valorização não é realizada, isto é, se não gera fluxo de caixa.

Qual é a mensagem? Mesmo muitos domicílios que produzem alta renda têm poucos ativos. Uma razão é que eles maximizam sua renda realizada, muitas vezes para sustentar um alto nível de consumo. Essas pessoas deveriam fazer a si mesmas uma simples pergunta: será que eu conseguiria sobreviver com o equivalente a 6,7% da minha riqueza? E preciso muita disciplina para se tornar afluente. Já entrevistamos muitas pessoas com um patrimônio de US$2 milhões ou US$3 milhões que têm uma renda realizada familiar total anual de menos de US$80.000.

Quanto o lar americano típico realiza em renda a cada ano? Cerca de US$35.000 a US$40.000, ou seja, o equivalente a quase 90% do seu patrimônio líquido. O resultado é que o americano típico paga o equivalente a mais de 10% de sua riqueza em imposto de renda a cada ano. E o que dizer dos milionários que pesquisamos? Em média, seu imposto de renda equivale a pouco mais que 2% de sua riqueza. Essa é uma das razões pelas quais eles conservam sua independência financeira.

ESTUDO DE CASO: SHARON E BARBARA

Sharon é uma especialista em planos de saúde que produz uma alta renda. Recentemente ela nos perguntou:

”Como é possível que eu ganhe tanto em termos de renda mas acumule tão pouco em termos de riqueza?”.

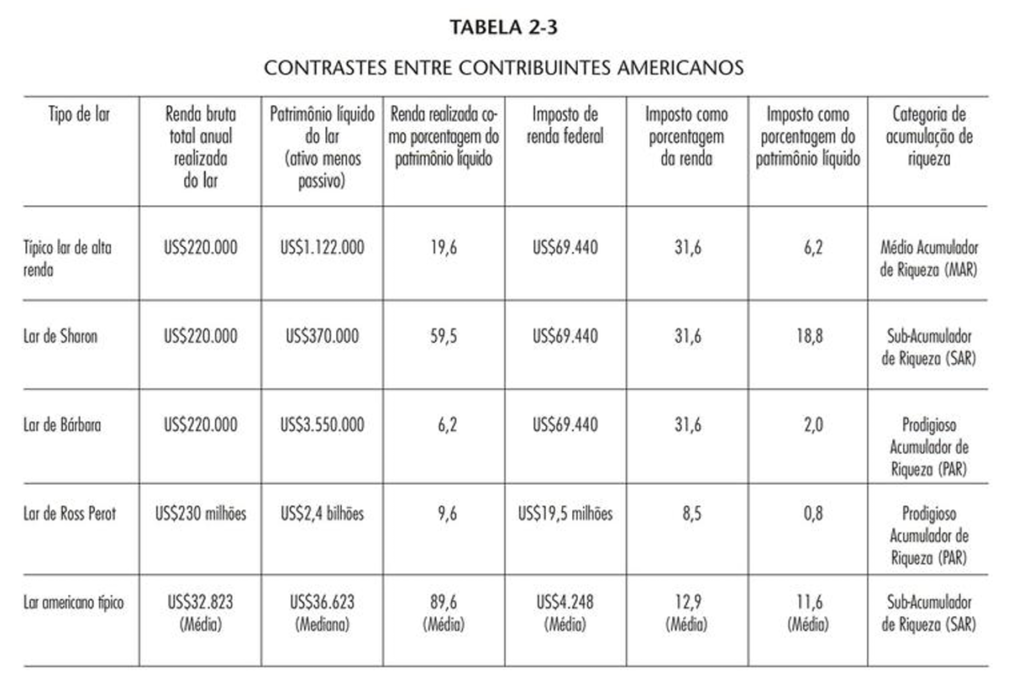

Dada a sua idade, 51 anos, e sua renda de US$220.000, Sharon deveria ter, de acordo com a equação da riqueza (patrimônio esperado = idade/ 10 x renda), um patrimônio líquido de aproximadamente US$1.122.000.

Por que o nível de riqueza acumulada de Sharon é muito abaixo da norma? E porque a sua renda realizada, ou seja, tributada, é alta demais. No ano passado ela pagou US$69.440 em impostos federais sobre sua renda de US$220.000. Isto equivale a 18,8 % de sua riqueza total.

Acreditamos que a pessoa média na categoria de renda/ idade de Sharon paga o equivalente a apenas 6,2% de sua riqueza em impostos federais anuais, ou seja, US$69.440 dividido por US$1.122.000. Assim, os impostos que Sharon paga, equivalentes a 18,8% de sua riqueza, são três vezes maiores do que o equivalente para a pessoa média na sua categoria de renda/ idade.

E o que dizer das pessoas com nível de riqueza acima da média? Quanto do seu patrimônio líquido equivalente está sendo taxado? Bárbara é um membro típico da categoria dos PAR. Sua renda anual realizada é igual à de Sharon – US$220.000. Mas o patrimônio líquido de Bárbara é de aproximadamente US$3.550.000. Assim, apenas o equivalente a 6,2% da sua riqueza é sujeito a imposto de renda. Que porcentagem da riqueza de Bárbara é paga em imposto de renda? Cerca de 2%. Em forte contraste, Sharon pagou o equivalente a 18,8% de sua riqueza em imposto de renda, ou seja, mais de nove vezes a porcentagem paga por Bárbara.

O milionário americano médio realiza significativamente menos de 10% do seu patrimônio líquido em renda anual. Apesar de ter considerável riqueza e aumentos anuais substanciais nessa riqueza (sob formas não realizadas), o milionário americano típico pode ser pessoalmente pobre em dinheiro líquido. Mais de 20% da renda anual realizada de Bárbara está investida em bens financeiros que tendem a se valorizar sem gerar renda realizada. Sharon, por outro lado, investe menos de 3% da sua renda realizada. A maior parte dos seus bens financeiros está em forma líquida.

A situação econômica de Sharon é muito arriscada. Ela é a principal provedora da sua f arm1ia, que tem pouca renda proveniente de investimentos. Se seu empregador eliminar o seu cargo, o que acontece? Não há muitos empregos disponíveis hoje em dia que paguem US$200.000 ou mais por ano. Bárbara, por outro lado – e mais uma vez em contraste com Sharon -, possui uma empresa com mais de mil e seiscentos clientes – ou seja, mil e seiscentas fontes de renda. Isso é muito menos arriscado do que a posição de Sharon. Sharon não poderia sobreviver se perdesse a sua fonte de renda; porém Bárbara poderia sobreviver facilmente durante vinte anos ou mais. Na verdade, ela poderia se aposentar neste momento só com a renda proveniente de seus ativos financeiros.

As indicações sugerem que quanto maior é o patrimônio líquido, mais perita é a pessoa em minimizar sua renda realizada. O fato é que os superafluentes chegaram a essa posição sendo mestres na arte de minimizar sua renda realizada.

Essa frase quer dizer que, em geral, quanto mais rico é alguém (em termos de patrimônio líquido — ou seja, tudo o que a pessoa possui menos o que ela deve), mais essa pessoa tende a ser habilidosa em não mostrar uma renda alta em sua declaração de imposto de renda.

Vamos destrinchar:

“Minimizar sua renda realizada” significa mostrar (ou, melhor, “realizar”) o mínimo possível de renda no papel, principalmente para fins fiscais. Ou seja, evitar que sua renda apareça como lucro, salário, ou outro tipo de ganho tributável.

“Superafluentes” são as pessoas extremamente ricas, que têm um patrimônio líquido muito elevado.

“Mestres na arte de minimizar sua renda realizada” indica que essas pessoas aprenderam a estruturar suas finanças de maneira sofisticada, geralmente com a ajuda de contadores, advogados, planejadores financeiros etc., para que pareça que elas ganham menos do que realmente ganham — ou para que a maior parte de sua riqueza venha de formas que não geram impostos altos (como valorização de ativos, ações, imóveis, fundos, etc.).

De particular interesse é o fato de que a taxa de impostos de Perot como porcentagem da sua renda – isto é, 8,5% – é mais baixa do que a do lar americano médio. Perot é superafluente em termos de riqueza acumulada, mas tem menos do que o homem comum em termos de carga tributária.

TRABALHANDO PARA PAGAR IMPOSTOS

C. Eugene Steuerle é diretor-assistente da Secretaria de Análise de Impostos do Departamento do Tesouro dos EUA, faz a mesma pergunta que nós: ”Qual é a relação entre renda realizada e riqueza?”

As pessoas acumulam uma riqueza significativa minimizando sua renda realizada/ tributável, e maximizando sua renda não realizada / não tributável.

INDEPENDÊNCIA FINANCEIRA

Por que o senhor nunca participou dos planos de compra de ações com vantagens tributárias oferecidos pela sua empresa?

O empregador desse gerente lhe ofereceu um plano de compra de ações com equivalência. A cada ano o gerente podia comprar o equivalente a 6% da sua renda em ações da companhia, o que reduziria a sua renda tributável realizada.

O sr. Rodney respondeu que, infelizmente, não podia se dar ao luxo de participar. Parece que toda a sua renda ia para os pagamentos mensais de US$4.200 da sua hipoteca, dois veículos em leasing, despesas educacionais, mensalidades de clubes, uma casa de férias que precisava ser reformada e impostos.

Já entrevistamos incontáveis pessoas do tipo alta renda/baixo patrimônio. As vezes é deprimente, em especial quando são pessoas mais velhas. O que você acharia de ser o cardiologista de 67 anos de idade que nos disse:

Não tenho um plano de aposentadoria … nunca tive um plano de aposentadoria.

Apesar de ter ganho milhões durante sua vida de trabalho? Seu patrimônio líquido total é de menos de US$300.000. Não é para menos que ele começou a fazer perguntas como: será que algum dia vou conseguir me aposentar?

Ainda mais reveladoras são as entrevistas que fizemos com as viúvas dos SAR. Em muitos casos, ela foi dona de casa durante todo o seu longo casamento. Muitas vezes o marido, um tipo alta renda/ baixo patrimônio, não tinha nenhum seguro de vida, ou tinha um seguro muito baixo.

Meu marido sempre disse que eu não precisava me preocupar com dinheiro … Ele dizia: //Eu sempre vou estar por aqui”. O senhor pode me ajudar? O que eu devo fazer?

Essa situação não tem a mínima graça. Como é possível que pessoas instruídas, com alta renda, sejam tão ingênuas a respeito de dinheiro? E porque ser uma pessoa instruída de alta renda não se traduz automaticamente em independência financeira. Isso exige planejamento e sacrifício.

Seu plano, nesse caso, deveria ser sacrificar o alto consumo de hoje em troca da independência financeira de amanhã. Cada dólar que você ganha para

BAIRROS DE ALTO STATUS

Você pode se lembrar que, em média, os milionários do nosso último estudo tinham uma renda realizada total de cerca de 6,7% do seu patrimônio líquido total. Entretanto, os resultados vindos do imposto de renda e do imposto sobre o espólio indicam que os maiores detentores de riqueza realizaram apenas 3,66% de sua riqueza. Como se pode explicar essa diferença? E o que ela significa?

Uma vez que cerca de metade dos milionários da América não vivem nos bairros chamados de alta classe, nós também pesquisamos pessoas afluentes que são fazendeiros, leiloeiros e outras pessoas abastadas que vivem em bairros sem status. Por que será que os milionários das áreas de alto status realizam uma porcentagem significativamente maior de sua riqueza (6,7%) do que os maiores detentores de riqueza, selecionados a partir de uma mostra nacional de todos os falecidos abastados (3,66% )? E porque os milionários que residem embairros de alta classe precisam realizar mais renda para poder morar nessas áreas. Quais são as implicações das nossas revelações? E mais fácil acumular riqueza se você não mora num bairro de alto status. Mas mesmo os milionários que moram em áreas de alto status realizam apenas 6,7% da sua riqueza a cada ano. Pense em seus vizinhos não abastados que em média precisam realizar constantemente mais de 40% da sua riqueza apenas pelo prazer de viver num bairro chique.

Talvez você não seja tão rico quanto deveria ser porque você trocou grande parte da sua renda atual e futura apenas pelo privilégio de morar num bairro de alto status. Assim, mesmo que esteja ganhando US$100.000 por ano, você não está ficando rico. O que você provavelmente não sabe é que o seu vizinho, que mora numa casa de US$300.000, comprou a casa dele apenas depois de ficar rico. Você comprou a sua casa antecipando que algum dia iria ficar rico. Só que talvez esse dia nunca chegue.

A cada ano você é forçado a maximizar a sua renda realizada só para conseguir pagar as contas. Você não pode se dar ao luxo de investir nenhum dinheiro. Na verdade, você está num beco sem saída. Suas altas despesas domésticas exigem o emprego total da sua renda. Você nunca vai se tornar independente financeiramente sem comprar investimentos que se valorizam sem realizar renda. Então, o que vai acontecer? Você vai escolher uma vida de altos impostos e alto status, ou vai mudar de endereço? Permita-nos ajudá-lo na sua decisão. Aqui está mais uma de nossas regras:

Se você ainda não é rico mas quer ser rico algum dia, nunca compre uma casa que exija uma hipoteca equivalente a mais que o dobro do total da sua renda familiar realizada anual.

Morar num bairro menos caro lhe permite gastar menos e investir mais da sua renda. Você pagará menos pela sua casa e, correspondentemente, menos pelos seus impostos sobre a propriedade. Seus vizinhos provavemente não vão ter veículos caros. Você vai achar mais fácil manter um nível de vida equivalente ao dos outros, ou mesmo superior, e ainda assim acumular riqueza.

A opção é sua. Talvez você faça uma escolha melhor do que Bob, um jovem corretor da Bolsa a quem recentemente demos consultoria. Nós lhe oferecemos esse conselho sobre a proporção ideal entre o preço de uma casa e a renda anual. Esse corretor, de 37 anos, tinha uma renda realizada total de US$84.000. Pediu nosso conselho antes de comprar uma casa de US$310.000. Estava planejando dar uma entrada de US$60.000. E também planejava ficar rico. Nós achamos que arcar com uma hipoteca de US$250.000 seria um impedimento para seu objetivo.

Sugerimos que ele comprasse algo menos caro, tal como uma casa de US$200.000 com uma hipoteca de US$140.000. Isso estaria dentro dos parâ metros da nossa regra. Bob rejeitou esse conselho. Disse que não queria morar num bairro “cheio de motoristas de caminhão e operários de construção”. Afinal de contas, ele é um consultor financeiro de nível universitário.

Mas o que Bob não percebe é que na América muitos operários de construção e suas esposas têm uma renda combinada de mais de US$84.000. Naturalmente, o corretor imobiliário lhe disse que ele estava qualificado para uma hipoteca de US$250.000. Mas isso é o mesmo que pedir para a raposa avaliar quantas galinhas você tem no galinheiro.

Cap. 3

Tempo, Energia e Dinheiro

Eles alocam seu tempo, sua energia e seu dinheiro eficientemente, com o objetivo de construir riqueza.

A eficiência é um dos componentes mais importantes da acumulação de riqueza. É simples: as pessoas que se tomam ricas alocam sua energia, seu tempo e seu dinheiro de maneiras coerentes com o objetivo de aumentar seu patrimônio líquido. Apesar de os SAR também afirmarem desejar a riqueza, esse grupo tem uma orientação completamente diferente dos PAR quando se trata do tempo que eles de fato gastam em atividades que constroem riqueza.

Em relação aos SAR, os PAR alocam quase o dobro de horas

mensais para planejar seus investimentos financeiros.

Há uma forte correlação positiva entre o planejamento dos investimentos e a acumulação de riquezas.

Os PAR aconselhando-se com consultores profissionais de investimentos; procurando contadores de alta qualidade, assim como advogados e especialistas em investimentos; e assistindo a seminários sobre planejamento de investimentos. Os PAR, em média, passam menos tempo se preocupando com o seu bem-estar econômico. Já constatamos que os SAR têm muito mais preocupações do que os PAR com as perspectivas de:

- não ser rico o suficiente para se aposentar com conforto.

- nunca acumular uma riqueza significativa.

Será que essas preocupações são realistas? Sim. Contudo, os SAR passam mais tempo se preocupando com estas questões do que tomando providências concretas para mudar sua tendência a consumir demais e investir de menos.

MÉDICOS PAR E MÉDICOS SAR

Em média, os médicos ganham mais de quatro vezes a renda do domicílio médio americano: US$140.000 versus US$33.000. Mas o dr. Sul e o dr. Norte não são médicos comuns. São especialistas talentosos e altamente especializados. Na verdade, a renda anual média para alguém na especialidade deles é de mais de US$300.000. E mesmo nessa faixa eles são extraordinários. No ano passado, cada um deles ganhou mais de US$700.000.

Apesar da sua renda, o dr. Sul tem um nível relativamente pequeno de riqueza acumulada. Ele gasta muito e investe muito pouco. Nossa pesquisa descobriu que os médicos em geral não têm tendência para ser acumuladores de riqueza. Na verdade, entre todas as principais ocupações geradoras de alta renda, os médicos têm uma tendência significativamente baixa de acumular riqueza substancial. Para cada médico no grupo dos PAR, há dois na categoria dos SAR.

Lembre-se, a riqueza é cega. Ela não se importa em saber se você é instruído ou não.

Outro motivo pelo qual as pessoas mais instruídas tendem a ficar para trás na escala de riqueza se relaciona ao status que a sociedade lhes atribui. Os médicos, assim como outros com instrução elevada, têm de cumprir um certo papel. O sr. Denzi é um pequeno negociante. Apesar de ser rico, a sociedade não espera que ele more num bairro exclusivo. Ele não estaria fora de lugar morando numa casa modesta e guiando um carro comum.

Muitos profissionais já nos disseram que precisam aparentar sucesso para convencer seus fregueses ou clientes de que realmente têm sucesso.

É claro que há exceções. Mas as pessoas que passam muitos anos na faculdade ou numa escola profissional têm mais probabilidade de ter maiores despesas domésticas do que os menos instruídos. Os médicos, de modo geral, têm uma despesa excepcionalmente alta. A maior preocupação em muitos lares médicos é o consumo, não os investimentos.

Alguns especialistas” ingênuos, que fazem esses telefonemas não-solicitados, compram listas de clientes em potencial, segundo dois critérios. Em primeiro lugar, eles devem ser médicos. Em segundo, devem morar em bairros exclusivos. Não admira que os médicos sejam alvos prediletos de alguns vendedores extremamente agressivos com idéias para investimentos. Com freqüência, os médicos que recebem tais solicitações assumem que os que os procuram são ”tão profissionais quanto eles”. Muitos médicos já nos disseram que tiveram péssimas experiências com investimentos através desses telefonemas. Na verdade, muitos se queimaram tanto que nunca mais investiram na Bolsa de valores. Isso é uma infelicidade, dado o crescimento geral no valor real do mercado de ações. E, ao rejeitar o mercado de ações, acharam que lhes sobraria mais dinheiro para gastar. Essa atitude não é tão rara como se pode imaginar.

Quais os outros fatores que explicam por que tantos médicos são membros do grupo SAR? Nossa pesquisa mostra que em geral os médicos não são egoístas. Em média, eles contribuem mais com uma porcentagem alta de sua renda para causas nobres do que os produtores de alta renda. Outro fator: os médicos estão entre os que têm menos probabilidade de receber herança dos pais. Seus irmãos e irmãs com menos instrução têm uma probabilidade significativamente maior de herdar dinheiro. Em alguns casos, os médicos recebem um pedido de seus pais idosos para que ” ajudem seus irmãos e irmãs menos afortunados depois que eles (os pais) não conseguirem mais ajudá-los a pagar suas contas”. Estas descobertas estão detalhadas no Capítulo 6.

Os médicos costumam alocar uma grande parte de seu tempo para atender os pacientes. Raramente trabalham menos de dez horas por dia, gastando, dessa forma, a maior parte do seu tempo, energia e intelecto com eles. Ao fazer isso, costumam negligenciar seu próprio bem-estar econômico. Alguns médicos acham que trabalhar muito se traduz numa renda alta e que, portanto, não há necessidade de planejar um orçamento doméstico. Alguns perguntam por que haveriam de desperdiçar seu tempo planejando seu orçamento doméstico e seus investimentos quando ainda há tanta renda para ser ganha. Muitos SAR geradores de alta renda pensam assim.

Os PAR tendem a ter um sentimento exatamente oposto. Para eles, o dinheiro é um recurso que nunca deve ser desperdiçado.

PLANEJAR E CONTROLAR

Planejar e controlar o consumo são fatores-chave subjacentes à acumulação de riqueza.

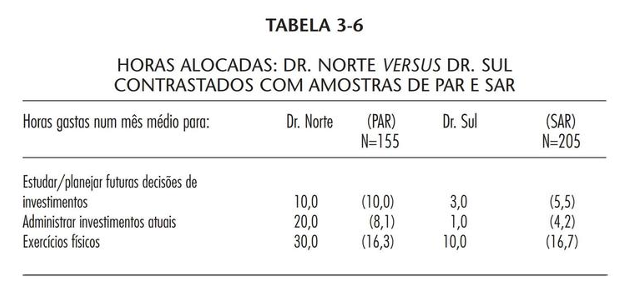

Durante o ano em que nós entrevistamos o dr. Norte, ele e sua esposa investiram quase 40% da sua renda anual bruta. E como conseguiram fazer isso? Em resumo, eles consomem no mesmo nível de uma família média que ganha cerca de 1/3 do que eles ganham. E o que dizer da família Sul? Eles consomem no mesmo nível que uma farm1ia média que ganha quase o dobro do que eles ganham. Na verdade, seu uso excessivo do crédito se parece mais com o de farm1ias que ganham vários milhões de dólares a cada ano.

Ele afirmou enfaticamente, por exemplo, que nunca comprou um terno que não estivesse com desconto ou preço especial. Isso não quer dizer que o dr. Norte se vista mal. Tampouco usa ternos baratos. Não; ele compra roupas de qualidade. Mas não a preço total, e jamais por impulso. Esse comportamento fez parte do seu processo de socialização na juventude.

Quando eu estava na universidade, minha esposa era professora. Tínha mos uma renda pequena … Mesmo naquela época já tínhamos uma regra … economizar -já naquela época nós economizávamos. Não se pode investir sem ter alguma coisa … A primeira coisa é economizar.

Quando eu tinha onze anos de idade, economizei meus primeiros US$50, trabalhando num armazém. Era a mesma coisa que hoje, só que hoje o número de zeros mudou … São mais zeros, mas é a mesma regra, a mesma disciplina.

Deve-se aproveitar as oportunidades de investimento … E preciso ter alguma coisa guardada para se poder aproveitar certas oportunidades excelentes … Isso faz parte da minha formação.

O TIME DA CASA

A maior parte dos domicílios de alta renda consiste de um casal tradicional, com filhos. Tanto a família Sul como a Norte são famílias tradicionais. Já constatamos, muito tempo atrás, que tanto os hábitos do marido como da esposa determinam as variações na acumulação de riqueza. A orientação do seu cônjuge em relação à economia, consumo e investimento é um fator significativo para se compreender a posição da sua família na escala de riqueza.

Pior ainda são os casos em que tanto a esposa como o marido são gastadores. Esta é a situação doméstica em que a família Sul se encontra hoje.

Método de Compra de Carros

Existe uma relação inversa entre o tempo gasto comprando artigos de luxo, tais como carros e roupas caras, e o tempo gasto planejando seu futuro financeiro.

Comprar consome tempo, e também se gasta tempo para cuidar de grandes quantidades de artigos de luxo. Tempo, energia e dinheiro são recursos finitos, mesmo entre os geradores de alta renda. Nossa pesquisa indica que mesmo os que mais ganham não conseguem fazer as duas coisas ao mesmo tempo – consumir e acumular. Por outro lado, o dr. Norte e os PAR em geral dedicam seu tempo livre a atividades que eles esperam que irão aumentar sua riqueza (veja a Tabela 3-6, mais adiante neste capítulo). Essas atividades incluem estudar e planejar suas estratégias de investimentos e administrar seus investimentos atuais. Examinaremos esse ponto em maiores detalhes mais adiante neste capítulo.

O Método Sul

Examine as atividades que o dr. Sul realiza antes de comprar um carro. Você poderia ter a impressão que ele é pão-duro. A maior parte dos SAR como o dr. Sul defende seu comportamento hiperconsumista dizendo a seus possíveis críticos que só compram a preço de custo, ou quase a preço de custo, ou abaixo do custo, e assim por diante. E verdade que o dr. Sul procura agressivamente comprar barganhas. Mas ele acaba de pagar mais de US$65.000 por um carro esporte exótico. Será que isso é realmente uma pechincha? O dr. Sul fez esta compra” quase ao preço da revenda”. Mas quais foram os custos desta ”pechincha” em termos de tempo e esforço? A maioria dos geradores de alta renda, sejam SAR ou PAR, trabalham mais de quarenta horas por semana. Tipicamente, o tempo que sobra a cada semana é alocado de uma maneira coerente com seus respectivos objetivos.

Com muita freqüência, os SAR geradores de alta renda gastam incontáveis horas estudando o mercado – mas não o mercado de ações. Eles podem lhe dizer os nomes das melhores revendas de carros, mas não dos melhores consultores de investimentos. Podem lhe dizer como comprar e como gastar. Mas não podem lhe dizer como investir. Conhecem os estilos, os preços e a disponibilidade de vários automóveis em várias revendas. Mas sabem pouco ou nada a respeito das atuais ofertas no mercado de ações.

Considere que as informações que o dr. Sul adquiriu sobre automóveis nunca lhe renderão ganhos de capital, nem dividendos reais, nem tampouco aumentarão a produtividade do seu negócio. Ele conhece todos os revendedores Porsche num raio de 600 quilômetros da sua casa. O dr. Sul também pode lhe dizer de imediato o preço de custo da revenda de cada modelo de Porsche, o custo dos acessórios opcionais e as características de desempenho de cada um. Leva-se muito tempo e esforço para se adquirir tais informações.

E difícil acumular riqueza se a pessoa despende a maior parte do seu tempo, da sua energia e do seu dinheiro tentando conseguir um suposto ”preço de custo” para comprar um veículo caríssimo.

O MÉTODO NORTE

O dr. Norte não é um conhecedor de automóveis, apesar de ser sensível a preços quando toma importantes decisões de compra. Perguntamos a ele sobre sua mais recente compra de um automóvel.

O dr. Norte nos informou com orgulho que comprou o seu carro há seis anos. Nós já antecipamos sua pergunta: vocês querem dizer que ele não compra um carro novo há seis anos? Sim; não só o dr. Norte não compra um carro novo há seis anos, como aquele que comprou seis anos atrás foi um Mercedes-Benz 300, de três anos de idade, que ele comprou por US$35.000.

O dr. Norte ama aquele carro: ótimo preço, excelente economia de combustível E a diesel”. E, naturalmente, um Mercedes a diesel pode durar centenas de milhares de quilômetros antes de precisar de uma retífica. Além disso, seu estilo é clássico.

Quanto tempo e energia o dr. Norte gastou para comprar seu Mercedes? Vamos examinar seu processo de tomada de decisão. Em primeiro lugar, ele resolveu que precisava substituir seu 11 carro velho”. Afinal, era um carro de vinte anos de idade. Ele sabia que muitos carros europeus de luxo depreciam rapidamente durante os primeiros três anos após a compra. Assim, concluiu que poderia economizar uma quantia considerável se comprasse um Mercedes-Benz de três anos de idade.

O método Norte levou apenas algumas horas. Contraste isso com a cruzada para comprar um carro empreendida pelo dr. Sul – um processo que lhe tomou pelo menos sessenta horas. E como o dr. Norte gosta de conservar seus carros por muito tempo, sua alocação de tempo para essa compra se dilui por vários anos. Em média, ele dedica menos de uma hora por ano a comprar um automóvel. Mas o dr. Sul gosta de comprar um carro novo todos os anos. Assim, as sessenta horas desse processo em geral são alocadas em apenas um ano.

MEDOS E PREOCUPAÇÕES

Com que você se preocupa? Suas preocupações são coerentes com a sua acumulação de riqueza? Ou você passa seu tempo pensando sobre questões que são impedimentos a se tornar afluente? De que maneira os PAR e os SAR diferem em relação aos medos e preocupações? Em termos simples, os SAR se preocupam mais que os PAR. Outro fator é que os PAR e os SAR se preocupam sobre questões diferentes. De modo geral, os PAR têm significativamente menos preocupações e medos do que seus opostos, os SAR.

Os medos e preocupações podem ser tanto causa como resultado de tornar-se um SAR. Será que uma pessoa que se preocupa constantemente em ganhar mais dinheiro para elevar seu estilo de vida irá se tornar rica? Provavelmente, não. O dr. Sul não é rico, em parte porque ele se preocupa com essas questões. O dr. Norte é rico hoje porque deu muito menos prioridade à questão do padrão de vida do que o dr. Sul.

O dr. Sul nos disse que havia dezenove questões que lhe causavam alta ou moderada preocupação (veja a Tabela 3-1). O dr. Norte estava preocupado com apenas sete dessas questões. Assim, é lógico concluir que os drs. Norte deste país têm mais tempo e energia sobrando para se dedicar a atividades que aumentam sua riqueza. V amos examinar como os temores e preocupações desses dois médicos – ou a falta deles – afetam suas respectivas vidas.

OS FILHOS DOS SAR E DOS PAR