O Mundo à Venda

Javier Blas e Jack Farchy

Dinheiro, Poder e os Traders que negociam os recursos do Planeta.

Sumário

Introdução: Os Últimos Aventureiros

Esta não era uma viagem de negócios normal, mesmo para Ian Taylor. Em quatro décadas negociando petróleo, Taylor aterrissou em muitos lugares quentes, de Caracas a Teerã. No entanto, essa viagem — com destino a Benghazi, na Líbia, no meio de uma guerra civil — era uma experiência nova.

Taylor, executivo-chefe da Vitol, a maior empresa de comércio de petróleo do mundo.

Era o início de 2011, e toda aquela região estava no meio de uma onda de revoltas populares que viria a ser conhecida como a Primavera Árabe. Na Líbia, as forças que se revoltaram contra a ditadura de 42 anos do Coronel Muammar Gaddafi tinham acabado de assumir o controle de Benghazi, a cidade mais importante do leste do país, e de fundar o próprio governo.

O exército desorganizado de rebeldes tinha um grande problema, no entanto. Eles estavam ficando sem combustível. Os rebeldes precisavam urgentemente de diesel e gasolina para seus veículos militares e óleo combustível pesado para operar suas centrais elétricas. As próprias refinarias da Líbia haviam sido fechadas por causa da guerra.

Se havia alguém que poderia correr o risco de abastecer um exército rebelde no meio de uma guerra sangrenta, era Ian Taylor. Calvo, magro e incansável, Taylor transformara a Vitol de uma distribuidora de combustível de médio porte em uma gigante do trading de petróleo. Nesse processo, ele também transformou-a em uma força poderosa na economia global, movimentando diariamente petróleo suficiente para abastecer Alemanha, França, Espanha, Reino Unido e Itália juntos. Ele nunca teve medo de levar a Vitol a lugares onde outros temiam pisar. E, em um mundo onde petróleo e dinheiro andam de mãos dadas com o poder, ele não era de se esquivar de acordos que carregassem um significado geopolítico mais amplo.

Quando, algumas semanas antes, a possibilidade de um acordo com os rebeldes líbios veio à tona, Taylor não hesitou. A equipe da Vitol no Oriente Médio recebeu uma ligação do governo do Catar. O pequeno Estado do Golfo, rico em gás, tornou-se um importante apoiador político e financeiro dos rebeldes líbios, atuando como seu intermediário com os governos ocidentais e fornecendo-lhes armas e dinheiro. No entanto, comprar petroleiros cheios de produtos petrolíferos refinados e entregá-los em uma zona de guerra estava além da capacidade do Catar, que precisava da ajuda de um trader de commodities. Os catarianos queriam saber se a Vitol poderia fornecer diesel, gasolina e óleo combustível para Benghazi.

Havia um grande problema: os rebeldes não tinham dinheiro. Em vez disso, a Vitol receberia o pagamento na forma de petróleo bruto proveniente dos poucos campos petrolíferos que os rebeldes controlavam. Em teoria, isso não deveria representar um problema: a Vitol poderia entregar combustível através do Mediterrâneo até o porto de Benghazi, enquanto recebia petróleo bruto por meio de um oleoduto para a cidade costeira de Tobruk, perto da fronteira egípcia e longe do confronto.

Vitol foi mais agressiva: estava disposta não apenas a lidar com o carregamento de combustíveis, mas também a conceder crédito aos rebeldes líbios — efetivamente emprestando-lhes dinheiro.

A empresa tinha outra vantagem: suas conexões políticas em Londres e Washington. Taylor, um talentoso operador social com o carisma de um político nato, foi um dos principais doadores do Partido Conservador que estava no poder. Sua lista de contatos nas elites empresariais e políticas de Londres era inigualável.

Enquanto Taylor descia para aquilo que ainda era uma zona de guerra, ele sabia que, se algo desse errado, ele estaria sozinho.

A possibilidade de fogo antiaéreo por parte das forças de Gaddafi significava que um pouso convencional era muito arriscado; assim, o piloto desceu o mais rápido que o jato poderia mergulhar. Fora os dois guarda costas contratados e Chris Bake, um neozelandês atarracado que dirigia as operações da Vitol no Oriente Médio, Taylor estava sozinho naquele pequeno avião.

Se a descida lhe revirou o estômago, o que o esperava em terra firme não ofereceu muito conforto. Na primavera de 2011, Benghazi era um lugar instável e sem lei. A cidade — basicamente um conjunto de prédios de concreto empoeirados agrupados em torno de uma lagoa fétida — estava localizada a apenas algumas centenas de quilômetros da linha de frente de um conflito em andamento. O ar estava carregado com os sons e odores da guerra. Hospitais com cheiro de putrefação estavam transbordando de amputados e outras vítimas. As ruas poeirentas estavam repletas de homens e meninos com fuzis Kalashnikov amarrados às costas.

À noite, apagões aleatórios deixavam a cidade sem eletricidade por horas a fio. Patrulhas de jovens fortemente armados haviam montado postos de controle nas estradas ao redor da cidade. Desse ambiente desordenado emergiria o grupo armado que, um ano depois, invadiria o consulado dos EUA e mataria Chris Stevens, o embaixador na Líbia.

Os cidadãos de Benghazi, exaustos por décadas de ditadura e meses de guerra, se escondiam em suas casas.

Benghazi era, já há muito tempo, o centro da indústria petrolífera da Líbia. As reservas de petróleo mais ricas do país estavam localizadas em extensões desabitadas do deserto ao leste do país — mais perto de Benghazi do que de Trípoli, a capital, que seguia firmemente sob o controle de Gaddafi. A maioria dos campos petrolíferos foi sendo abandonada conforme os confrontos tomavam conta do país, e os principais geólogos e engenheiros de petróleo da Líbia se reuniam à noite na praça principal de Benghazi para discutir a situação de seu país.

Se Taylor iria lidar com os rebeldes, ele queria saber quem estava do outro lado da transação. Ele sabia, por décadas de experiência no Oriente Médio, que uma garantia pessoal poderia ser mais importante do que um contrato cuidadosamente elaborado. E, de qualquer forma, de pouco serviria um contrato quando se tratava de um governo rebelde operando em ministérios improvisados a mil quilômetros da capital do país.

Taylor estava satisfeito. O homem do outro lado de um dos negócios mais arriscados da Vitol não era um lunático enlouquecido pela guerra, mas um profissional da indústria do petróleo. Ele apertou suas mãos e voltou para Londres. “Foi uma aposta, mas uma aposta razoável”.

Quase imediatamente, a intervenção da Vitol alterou a balança da guerra. Garantir combustível suficiente sempre foi um determinante crucial para a vitória nas extensões desérticas vazias do Norte da África.

Foi aqui, durante a Segunda Guerra Mundial, que o exército de Erwin Rommel, o general alemão

popularmente conhecido como “A Raposa do Deserto”, fracassou depois de ficar sem combustível.

Agora, o exército rebelde da Líbia tinha combustível suficiente para evitar o destino de Rommel. Graças à Vitol, eles poderiam alimentar seus tanques e “táticos” — a combinação improvisada de uma caminhonete com uma metralhadora soldada na caçamba, que era o veículo preferido dos militares rebeldes.

O principal objetivo estratégico era tomar as cidades petrolíferas mais a oeste — Marsa al-Brega, Ras Lanuf e Es Sider —, por meio das quais os partidários de Gaddafi ainda controlavam o acesso às riquezas petrolíferas da Líbia. Após as primeiras entregas de combustível da Vitol, Marsa al Brega caiu nas mãos dos rebeldes em 17 de julho. Em poucas semanas, eles tomaram Ras Lanuf e Es Sider, e de lá assumiram o controle dos campos petrolíferos da bacia de Sirte, local onde o petróleo foi descoberto pela primeira vez na Líbia em 1959. Em outubro, encurralaram os partidários de Gaddafi em uma pequena região a oeste de Sirte. Um dia, por fim, um grupo de combatentes rebeldes surpreendeu o comboio de Gaddafi, e o homem que governou a Líbia com mãos de ferro por quatro décadas fugiu, procurando abrigo em um cano de esgoto. Os rebeldes o arrastaram para fora e o espancaram até a morte — um momento horrível de triunfo que foi filmado em um telefone celular e transmitido para todo o mundo.

Apesar da promessa de que a existência do acordo permaneceria em segredo, logo se tornou público que os rebeldes concordaram em vender seu petróleo para receber combustível em troca. Em resposta, as forças de Gaddafi enviaram homens pelo deserto para explodir o oleoduto essencial Sarir-Tobruk, que ligava os campos de petróleo controlados pelos rebeldes a um terminal de exportação na costa do Mediterrâneo — o local onde a Vitol havia previsto receber o petróleo bruto que estava aceitando como pagamento.

Taylor tinha um dilema em mãos. Não havia mais como a Vitol ser paga com remessas de petróleo. Cada carregamento de combustível que a trading house entregasse representaria uma exposição financeira cada vez maior aos rebeldes, que não tinham governo ou banco central, além de pouca reputação internacional. Se Taylor continuasse a supri-los, estaria, de fato, apostando a sua empresa na vitória dos rebeldes.

Ele decidiu assumir o risco. Até então, ele havia passado trinta anos construindo uma rede no Oriente Médio. Se optasse por desistir do acordo com os rebeldes da Líbia, decepcionaria não somente eles, como também os seus contatos de longa data no Catar — país que há muito vinha sendo uma fonte lucrativa de negócios para a Vitol.

Há traders rivais que acreditam que possa ter havido outra razão pela qual Taylor se sentiu confortável em manter o acordo com os rebeldes líbios: Gaddafi tinha bilhões de dólares congelados em contas bancárias no Ocidente. Se a guerra tivesse terminado mal para o acordo da Vitol, os amigos que Taylor mantinha nos governos ocidentais poderiam assegurar que a empresa seria reembolsada com esses recursos congelados.

Nos meses subsequentes, os petroleiros da Vitol transportaram carga após carga. Os barcos entravam nos portos da Líbia à noite com ordens para completar o descarregamento e sair às escondidas novamente antes do amanhecer. Às vezes, os confrontos aconteciam ao alcance dos ouvidos da tripulação do navio, que se encontrava sobre centenas de milhares de barris de combustível altamente inflamável.

A cada remessa, as apostas se tornavam mais altas para a Vitol. Ao longo de cinco meses, a trader despachou trinta carregamentos de gasolina, diesel, óleo combustível e gás liquefeito de petróleo para a Líbia. A certa altura, enquanto todos esperavam que a guerra terminasse e a produção de petróleo recomeçasse, o valor devido pelo governo rebelde à Vitol subiu para mais de US$1 bilhão — uma quantia grande o suficiente para ameaçar a sobrevivência da trader, que teria dificuldade de se recuperar caso a guerra terminasse de forma diferente. “Foi um acordo que, para ser honesto, ficou muito maior do que deveria”, disse Taylor. “Poderia ter dado muito, muito errado.”

Sem US$1 bilhão em combustível naquele momento de necessidade, os rebeldes certamente teriam sido derrotados. “O combustível da Vitol era muito importante para os militares”, disse Abdeljalil Mayuf, funcionário da Arabian Gulf Oil em Benghazi, controlada pelos rebeldes, em 2011. Não foi a primeira vez que um comerciante de petróleo moldou a história do Oriente Médio, e não seria a última.

Para a Líbia, no entanto, a história não teve um final feliz. Nos anos depois que Taylor voou para Benghazi, o país passou de um conflito para outro. A morte de Gaddafi não encerrou os conflitos: guerrilheiros locais de leste a oeste no país continuaram a batalhar pelos recursos petrolíferos. Em 2014, a Líbia mergulhou em uma segunda guerra civil — que, no momento desta escrita, ainda está latente. E a queda de Gaddafi teve efeitos desestabilizadores mais amplos em toda a região, pois o arsenal do exército líbio foi contrabandeado para zonas de conflito, dentre as quais a Síria, onde o grupo terrorista Estado Islâmico estava começando a se firmar.

À medida que os cadáveres se acumulavam na Líbia e os efeitos da guerra civil se espalhavam pelo Oriente Médio, Taylor passou a questionar a sensatez de sua intervenção. “É difícil saber se acertamos”, disse ele a um entrevistador em 2019. “Eu estava pensando na Líbia outro dia e fiquei muito chateado com isso — talvez não devêssemos ter feito aquele acordo.”

Os negócios da Vitol na Líbia demonstram o enorme poder que os traders de commodities exercem no mundo contemporâneo. Poucos de nós experimentam o poder deles tão diretamente quanto os líbios o fizeram, mas, quer saibamos ou não, somos todos clientes deles. A maioria de nós dá como certa a facilidade com que podemos abastecer nossos carros, comprar um novo smartphone ou pedir uma xícara de café colombiano. Mas sustentando quase todo o nosso consumo está um comércio internacional frenético de recursos naturais. E sustentando esse comércio, dos escritórios em cidades pacatas na Suíça ou na Nova Inglaterra, estão os traders de commodities.

Pouco notados e escrutinados, os traders de commodities tornaram-se peças essenciais na economia atual. Sem eles, os postos de gasolina ficariam sem combustível, as fábricas parariam e as padarias ficariam sem farinha.

Eles costumam dizer que são apolíticos, motivados pelo lucro e não pela busca do poder. Mas há pouca dúvida de que, como mostram os acordos da Vitol com os rebeldes da Líbia, eles moldaram a história.

No Iraque, os traders de commodities ajudaram Saddam Hussein a vender petróleo, contornando as sanções da ONU; em Cuba, trocaram açúcar por petróleo com Fidel Castro, ajudando a manter viva a revolução comunista; e venderam secretamente milhões de toneladas de trigo e milho dos EUA para a União Soviética, sustentando Moscou no auge da Guerra Fria. Quando Igor Sechin, chefe da gigante petrolífera russa Rosneft e aliado do presidente Vladimir Putin, precisou levantar US$10 bilhões em pouco tempo, para quem ele ligou? Para os traders de commodities.

Embora a importância dos traders de commodities tenha crescido nas últimas décadas, seu número permaneceu relativamente pequeno: grande parte dos recursos comercializados no mundo é administrada por apenas algumas empresas, muitas delas pertencentes a apenas algumas pessoas. As cinco maiores trading houses de petróleo movimentam, diariamente, 24 milhões de barris de produtos brutos e refinados, como gasolina e combustível de aviação, o que equivale a quase um quarto da demanda mundial de petróleo. Os sete principais traders agrícolas lidam com pouco menos da metade dos grãos e oleaginosas do mundo. A Glencore, a maior trader de metais do mundo, responde por um terço da oferta mundial de cobalto, uma matéria prima crucial para veículos elétricos. Mas mesmo esses números subestimam o papel dos traders: como os participantes mais rápidos e agressivos do mercado, muitas vezes são seus negócios que determinam os preços.

Ficamos impressionados com o poder e a influência concentrados nas mãos de apenas alguns traders de commodities, e igualmente surpresos com o pouco que se sabe sobre eles — principalmente por parte dos reguladores e governos. Até certo ponto, isso é proposital. Em sua maioria, os traders de commodities são empresas privadas, com menos obrigação de divulgar informações sobre as próprias atividades do que suas contrapartes listadas publicamente. Tradicionalmente, muitos têm visto o seu acesso superior à informação como uma vantagem competitiva — e, portanto, fizeram um grande esforço para evitar fornecer qualquer informação sobre si mesmos. Como Ian Taylor, que morreu em 2020, disse enquanto se sentava conosco para uma entrevista para este livro: “Preferiríamos que você não o escrevesse.”

Assim, o setor permaneceu oculto nas sombras, exceto pelas estranhas ondas de interesse — geralmente quando os preços sobem ou quando surge um escândalo. Em três quartos de século, apenas um punhado de livros foi escrito a respeito. E os jornalistas, com poucas exceções, desistiram de tentar escrever sobre empresas que recebem suas perguntas com uma parede de silêncio (e, ocasionalmente, com cartas legais ameaçadoras).

Este livro surgiu do desejo de entender e explicar essas empresas e indivíduos enigmáticos. Tivemos sorte com o nosso timing: esse interesse surgiu em um momento em que os traders de commodities estavam saindo das sombras. O mais impressionante é que a Glencore abriu capital em 2011, na maior cotação de todos os tempos no mercado de Londres — um movimento que a forçou a começar a ser mais transparente em relação às finanças e a se submeter às perguntas dos investidores e da mídia. Seus concorrentes também começaram a contratar consultores de relações públicas, publicando informações sobre suas finanças e concedendo entrevistas a jornalistas.

O foco deste livro está direcionado às empresas e aos indivíduos cujo negócio é comprar e vender commodities físicas. São eles que controlam o fluxo de recursos naturais ao redor do mundo; é em suas mãos que se concentra um tipo quase único de poder político e econômico.

nosso foco está nas empresas e indivíduos cuja atividade principal não é produzir nem consumir commodities, mas comercializá-las. Estas são as empresas às vezes conhecidas como “traders independentes” ou “trading houses”. Ainda assim, não podemos esperar fornecer um relato exaustivo de todos os traders de cada commodity da história. Em vez disso, nos concentramos nas empresas que dominaram os mercados de petróleo, metais e agricultura nos últimos 75 anos e que tiveram um papel crítico no desenvolvimento da economia global.

Hoje, a Glencore é a maior trader de metais e de trigo do mundo, e uma das três maiores traders de petróleo. De um prédio modesto em uma pacata cidade suíça, ela tem interesses que vão do trigo canadense ao cobre peruano, passando pelo petróleo russo.

Na agricultura, a Cargill impera. A empresa norte-americana, que é a maior comercializadora de grãos do mundo, traz consigo a tranquila autoconfiança das gerações de riqueza do Centro-oeste sobre as quais foi construída. Como a maior trading house que está há mais tempo no auge de sua indústria, ela é também a mais corporativa.

O negócio básico dos traders de commodities é incrivelmente simples: comprar recursos naturais em um determinado lugar e hora, e vendê-los em outro — possivelmente lucrando no processo. Seu papel existe porque a oferta e a demanda de commodities geralmente não são correspondentes. A maioria das minas, fazendas e campos petrolíferos não está localizada no mesmo lugar que os compradores de seus produtos. E nem todo minerador de cobre ou produtor de soja pode se dar ao luxo de ter uma rede de escritórios em todo o mundo para vender seus produtos. Além disso, na maioria das vezes, os mercados de commodities estão com excesso ou falta de oferta. Os traders, sempre ágeis e flexíveis, estão sempre prontos para tirar uma commodity das mãos do produtor, desde que o preço seja justo, ou fornecê-la ao consumidor que estiver disposto a pagar. Para um exemplo de como isso funciona na prática, basta olhar para a queda do preço do petróleo em 2020. À medida que a pandemia do coronavírus se espalhava pelo mundo, suspendendo voos e forçando as pessoas a ficarem em casa, o preço do petróleo despencou vertiginosamente, ficando brevemente abaixo de zero pela primeira vez na história. E assim os traders entraram em cena, comprando petróleo a preços extremamente baratos e armazenando-o até que a demanda se recuperasse. Alguns até conseguiram comprar barris a preços negativos, o que significa que os produtores tiveram que pagar para tirá-los de suas mãos.

Os traders de commodities são arbitradores por excelência, tentando explorar uma série de diferenças de preços. Como eles estão constantemente fazendo negócios para comprar e vender, eles geralmente são indiferentes se os preços das commodities em geral sobem ou descem. O que importa para eles é a disparidade de preços — entre diferentes locais, diferentes qualidades ou formas de um produto e diferentes datas de entrega. Ao explorar essas diferenças de preços, eles ajudam a tornar os mercados mais eficientes, direcionando os recursos para seus maiores valores de uso em resposta aos sinais de preço. Eles são, nas palavras de um acadêmico, a manifestação visível da mão invisível de Adam Smith.

À medida que cresceram, eles também se tornaram importantes canais de financiamento para o comércio global — uma espécie de setor bancário paralelo que está disposto a pagar adiantado aos produtores de petróleo pelo seu produto, ou fornecer cobre aos fabricantes a crédito.

“O petróleo é apenas uma forma de dinheiro.”

O trading de commodities é tão antigo quanto o próprio comércio, mas a indústria de trading só começou a tomar sua forma atual nos anos após a Segunda Guerra Mundial. Essa foi a época em que as tradings se tornaram verdadeiramente globais pela primeira vez — e, essencialmente, quando o petróleo começou a se tornar uma commodity negociável. Enquanto seus antecessores operavam em nichos estreitos, a partir da década de 1950 os traders de commodities de repente se viram na crista de uma enorme onda de crescimento econômico global. À medida que os EUA alcançaram o status de superpotência, eles incentivaram o trade em todo o mundo — e os primeiros traders foram seus emissários. O comércio mundial de bens manufaturados e recursos naturais, em dólares, subiu de menos de US$60 bilhões logo após a Segunda Guerra Mundial para mais de US$17 trilhões em 2017 — um quarto dos quais era composto de commodities.

Se houver crises, ameaças ou fatores de alto risco, isso significa que há oportunidade.

No centro da história deste livro estão quatro acontecimentos que moldaram a economia global em favor dos traders de commodities. O primeiro foi a abertura de mercados que antes eram rigidamente controlados — acima de tudo, o do petróleo.

O segundo foi o colapso da União Soviética em 1991, que, de um só golpe, redesenhou uma rede global de relações econômicas e filiações políticas. Mais uma vez, os traders de commodities entraram com tudo, levando a lei do mercado para o que antes eram economias planejadas. Em meio ao caos, eles se tornaram vitais para minas e fábricas que passavam por dificuldades, até mesmo sustentando governos inteiros. Em troca, conseguiram garantir o acesso aos recursos naturais em condições extremamente vantajosas.

O terceiro foi o espetacular crescimento econômico da China na primeira década do século XXI. À medida que a economia chinesa se industrializava, criava-se uma enorme demanda por commodities. Em 1990, por exemplo, a China consumiu a mesma quantidade de cobre que a Itália; atualmente, cada tonelada de cobre do planeta vai para uma fábrica chinesa. E a transição das populações rurais da China para as cidades gerou toda uma nova demanda por importações de alimentos e combustível. O resultado foi mais um salto no comércio internacional de commodities, seguido por uma grande alta nos preços. À medida que os traders vasculhavam o mundo em busca de commodities para alimentar essa demanda insaciável, eles ajudaram a forjar novas relações econômicas entre a China e países ricos em recursos na América Latina, Ásia e África.

O quarto foi a financeirização da economia global e o crescimento do setor bancário, a partir da década de 1980. Enquanto seus predecessores precisariam ter capital suficiente para pagar por todo carregamento de metal ou de grãos que comprassem, os traders contemporâneos poderiam, subitamente, usar dinheiro emprestado e garantias bancárias, permitindo lhes negociar em quantidades muito maiores e reunir quantias muito mais elevadas de dinheiro.

O resultado direto desses quatro desenvolvimentos foi uma extraordinária expansão na riqueza e poder de um punhado de empresas e indivíduos que dominam o comércio global de commodities. O objetivo dos traders é obter uma pequena margem de lucro a partir de um grande volume de negócios. E esse volume é realmente enorme: em 2019, os quatro maiores traders de commodities faturaram US$725 bilhões — mais do que o total de exportações do Japão.

O que é ainda mais notável é que esses lucros foram compartilhados entre um grupo muito pequeno de pessoas. Os traders de commodities, com poucas exceções, permaneceram privados, dividindo seus lucros entre um punhado de sócios ou fundadores e gerando uma riqueza fantástica para esses indivíduos. A Vitol, ainda de propriedade exclusiva de seus funcionários, distribuiu mais de US$10 bilhões aos acionistas apenas na última década. A família proprietária da Cargill contém nada menos que quatorze bilionários — mais do que qualquer outra família no mundo. Louis Dreyfus, a histórica trader de grãos, pertence quase inteiramente a apenas uma pessoa. A Glencore produziu nada menos que sete bilionários quando abriu seu capital em 2011.

Esse coquetel de fortunas, somado aos recursos de importância estratégica e a uma vontade de operar onde outros temem colocar os pés, não ofereceu poucas oportunidades de trapaça entre os membros menos escrupulosos da indústria de trading de commodities. Isso foi possível graças a uma notável falta de regulamentação ou fiscalização governamental de suas atividades.

Uma das razões pelas quais as atividades dos traders de commodities escaparam da supervisão por tanto tempo é o fato de eles operarem nos cantos mais obscuros do sistema financeiro internacional. As commodities que transportam estão frequentemente em alto-mar, fora do alcance de qualquer regulador nacional; eles normalmente negociam por meio de empresas fictícias em jurisdições offshore; além disso, os traders se estabeleceram em lugares como Suíça ou Singapura, famosos por suas regulamentações brandas.

O carvão está entre os mais importantes geradores de lucros para a Glencore, que é a maior exportadora mundial da commodity. Glasenberg, que começou sua carreira no negócio de carvão e uma vez se gabou de que o mundo estava “com tesão por carvão”, ainda é um fã. Petróleo e gás continuam sendo extremamente importantes para muitos dos principais traders. E nenhum dos nossos entrevistados pareceu estar eticamente preocupado com isso: os traders simplesmente argumentam que continuarão a comercializar combustíveis fósseis enquanto o mundo continuar a consumí-los. E mesmo que eles não estejam preocupados com o próprio impacto nas mudanças climáticas, as mudanças no debate público em relação aos combustíveis fósseis representam uma ameaça aos seus negócios.

Cap. 1

Os Pioneiros

Ao aproximar-se da fronteira soviética, Theodor Weisser estremeceu de medo.

Viajar da Europa Ocidental para a União Soviética em 1954 teria sido uma jornada assustadora para qualquer um, mas para Weisser exigia uma coragem especial. Como soldado do exército alemão, ele havia sido capturado pelas forças soviéticas na Segunda Guerra Mundial e feito prisioneiro na Frente Oriental.

Naquele momento, já na casa dos 40, mas com as memórias do tempo em um campo de prisioneiros soviético ainda presentes, esta seria sua primeira viagem à Rússia como um homem livre.

Weisser estava em território pioneiro, viajando para a capital do comunismo em uma época na qual a Guerra Fria dominava o discurso público no Ocidente.

Mas Weisser não era o tipo de homem que se desencorajava facilmente. Ele partiu de Hamburgo determinado a comprar um pouco de petróleo e não iria embora sem um acordo. Ele percorreu as estradas largas e vazias de Moscou até um dos poucos hotéis onde os estrangeiros tinham permissão para ficar e aguardou que a burocracia soviética o notasse.

Evgeny Gurov, o chefe da Soyuznefteexport, a agência governamental que controlava o comércio de petróleo da União Soviética. Gurov foi um ideólogo que reconheceu antes de muitos outros o potencial do petróleo para ser utilizado como arma estratégica. Weisser, por sua vez, não era motivado pela ideologia, mas pelo lucro. Sua empresa, Mabanaft, era uma distribuidora de combustível em toda a Alemanha Ocidental. E estava perdendo dinheiro. Weisser precisava encontrar novas fontes de petróleo para vender a seus clientes, e isso significava ir até onde poucos ousariam.

Um dos principais oficiais de comércio da União Soviética sentado à mesa com um ex-prisioneiro de guerra, brindando com seu novo conhecido sob os olhares atentos da KGB.

Houve um período de negociação, mas a perseverança de Weisser acabaria sendo recompensada: a Soyuznefteexport vendeu a ele uma carga de diesel para ser revendida na Alemanha Ocidental. No entanto, o pioneirismo do trader custaria caro, pelo menos no início. No retorno à Alemanha, sua disposição para lidar com o adversário da Guerra Fria fez com que ele fosse evitado por grande parte da indústria petrolífera. As companhias de navegação que ele vinha utilizando para transportar o combustível pelo país se recusaram a seguir fazendo negócios com ele, alegando que seus outros clientes não queriam fretar navios que houvessem transportado petróleo da União Soviética.

Mas Weisser, um networker consumado dotado de um rosto largo e aberto e um sorriso cativante, sabia que havia conseguido a única coisa que importava de sua viagem a Moscou: um contato por trás da Cortina de Ferro. Seu primeiro acordo marcou o início de um relacionamento que continuaria por anos a fio, sustentando os lucros de seus negócios de trading. Em 1956, foi a vez de Gurov visitar Weisser e, em Munique, ele assinou um contrato de um ano para vender diesel à Mabanaft. Logo, a trader alemã também estaria comprando petróleo bruto dos soviéticos.

Os primeiros acordos com a União Soviética foram um triunfo pessoal para Weisser, uma prova de sua coragem, tenacidade e charme. Mas também eram um sinal de como o mundo estava mudando, e do papel cada vez mais central que traders de commodities como Weisser desempenhariam nele.

Após décadas de depressão econômica, estagnação e guerra, o mundo estava entrando em uma era de estabilidade e prosperidade econômica. Os horrores da guerra deram lugar a uma paz policiada pelo crescente poderio militar dos EUA — a Pax Americana. Enquanto as condições de vida em meados da década de 1940 eram marcadas por controles de preços e racionamento, na década de 1960 um número crescente de lares nos EUA, Europa e Japão podiam comprar televisores, geladeiras e carros. Entre 1950 e 1955, mais da metade dos lares norte-americanos compraram um televisor.

Em todos os lugares, novas rotas comerciais estavam se abrindo, à medida que o nacionalismo e o protecionismo deram lugar ao livre comércio e aos mercados globais. A economia mundial crescia no ritmo mais rápido registrado até então, impulsionando um consumo cada vez maior de recursos naturais. Este período ficou conhecido como a Idade de Ouro do Capitalismo. Weisser havia entendido que esse novo mundo trazia oportunidades sem precedentes para uma empresa cujos negócios se resumiam ao trading internacional — nunca antes um trader de commodities havia sido capaz de imaginar um quadro tão global.

E ele não estava sozinho. Em todo o mundo, uma nova geração de traders de commodities estava explorando as oportunidades criadas pela economia global em expansão. Em Nova York, Ludwig Jesselson, um jovem, brilhante e intenso trader de metais que fugiu para os EUA para escapar do antissemitismo da Alemanha nazista, teve uma visão semelhante. Ele levaria sua empresa, a Philipp Brothers, a tornar-se proeminente a ponto de enfrentar os maiores bancos de Wall Street, dando origem a uma família de empresas de tradings que ainda hoje domina os mercados globais de commodities.

Em Minnesota, John H. MacMillan Jr., um comerciante de grãos que assumiu a administração da empresa de sua família, estava determinado a mudar sua fortuna. Eventualmente essa empresa, a Cargill, se tornaria a maior corporação privada dos Estados Unidos, fazendo dos descendentes de MacMillan algumas das pessoas mais ricas do planeta.

Esses três homens foram os pais fundadores da indústria de trading de commodities atual. Enquanto seus antecessores se concentraram em nichos locais, eles próprios viram que o mundo inteiro estava se tornando um único mercado. Tudo estava à venda; compradores em potencial estavam por toda parte. Décadas antes de “globalização” se tornar uma palavra-chave para a economia, eles criaram negócios que se baseavam totalmente nessa noção, exceto pelo nome. À medida que o comércio internacional se expandia, tornando-se parte central da economia atual, suas empresas seriam seus guias, moldando-o ao mesmo tempo em que lucrava com ele — e forjando um modelo de negócios que definiria o setor de trading de commodities nas décadas que estavam por vir.

Nos vinte anos seguintes, o trading de commodities, de um pequeno negócio, seria transformado em uma das indústrias mais importantes da economia mundial. Traders como Weisser, Jesselson e MacMillan se tornariam modelos da nova ordem econômica, acumulando uma riqueza extraordinária e sendo recebidos em palácios presidenciais ao redor do mundo como os senhores dos recursos naturais da Terra.

Foi uma revolução que, em grande parte, passou despercebida pelos políticos e pelo público em geral. Somente após décadas de crescimento silencioso que o mundo entenderia o quão central os traders de commodities haviam se tornado para a economia global. Quando essa constatação veio, na década de 1970, acabou deixando as nações mais ricas do planeta de joelhos. De repente, os governantes acordariam para o fato de que os traders de commodities — um grupo que eles mal sabiam que existia — acumularam um poder sem precedentes sobre a energia, os metais e os alimentos do mundo.

A história do trading de commodities remonta aos primórdios da humanidade, quando os primeiros humanos colonizados começaram a comprar e vender pedras e metais, talvez em troca de grãos. De fato, a tendência de “comércio e escambo” — o trade — é vista por antropólogos como uma das atividades que marcaram as origens do comportamento humano atual.

Mas as primeiras empresas de trading de commodities que guardavam alguma semelhança com os traders de hoje não apareceram até o século XIX. Durante séculos, bandos de comerciantes aventureiros viajaram pelo mundo em busca de recursos valiosos para vender em seus países — o mais bem-sucedido deles, a Companhia das Índias Orientais, governou o subcontinente indiano por várias décadas.

Com a Revolução Industrial, no entanto, o comércio de recursos se transformou. A invenção do navio a vapor significou que, pela primeira vez, o comércio de mercadorias por longas distâncias não estava à mercê dos ventos. O custo do transporte de mercadorias caiu vertiginosamente e, como resultado, tornou-se viável transportar não apenas chá, especiarias e metais preciosos por longas distâncias, mas também mercadorias de menor valor, como grãos e minérios. E o telégrafo inaugurou uma era de comunicações globais quase instantâneas. Em agosto de 1858, a primeira linha telegráfica do outro lado do Atlântico foi aberta, reduzindo imediatamente o tempo necessário para se entregar uma mensagem de Londres a Nova York de quase duas semanas para apenas alguns minutos.

Com esses desenvolvimentos tecnológicos, surgiram as primeiras empresas dedicadas ao trading de commodities. Os comerciantes surgiram para comprar e vender a sucata e os resíduos que eram os restos de produção da era industrial florescente. E os traders de grãos entregavam comida para as metrópoles em crescimento, repletas de trabalhadores famintos.

Nos celeiros do mundo, empresas de trading de grãos foram criadas para transportar trigo e milho das fazendas para as cidades.

O fim da guerra abriu um novo horizonte de oportunidades para os traders de commodities. As cidades arruinadas da Europa e da Ásia precisavam ser reconstruídas, e isso exigiria aço, cimento e cobre. O comércio de recursos naturais, que havia sido rigidamente controlado pelos governos durante a guerra, começaria aos poucos a se libertar nesta nova era de paz. E o domínio dos EUA no cenário mundial anunciaria uma nova era de crescimento e mercados abertos.

Ir a todos os lugares, deixando de lado a política e, em muitos casos, a moralidade. Eles negociavam com países comunistas e capitalistas; com empresários locais vorazes ou burocratas do governo — o objetivo era obter lucro. Como declarou um dos primeiros traders da Philipp Brothers: “Uma das regras básicas da Philipp Brothers é que os negócios são supremos; assuntos políticos não são negócios.”

Na devastação deixada pela guerra, Jesselson, que na época tinha 36 anos e fervilhava de energia, viu apenas oportunidades. De Nova York, ele viajou para o Japão, Índia, Egito, Alemanha e Iugoslávia. Isso foi anos antes de as viagens aéreas comerciais através dos continentes se tornarem comuns, quando os voos eram irregulares, longos e atribulados.

Assim como Weisser havia feito com o petróleo, Jesselson foi pioneiro no comércio de metais com o mundo comunista. Uma das suas primeiras conquistas foi a Iugoslávia, para onde viajou em sua turnê mundial em 1946. A Philipp Brothers conseguiu um contrato com o monopólio estatal de metais Jugometal, para vender toda a sua produção de metais, ligando o governo socialista de Tito aos Estados Unidos capitalista. Em 1950, essa relação valia de US$15 a 20 milhões em metais por ano — mais do que todas as vendas da empresa apenas alguns anos antes.

Os traders chegaram a fornecer para os estoques militares dos EUA o metal de seus adversários da Guerra Fria.

Para Jesselson, as implicações políticas eram irrelevantes: tudo o que importava era que se tratava de um negócio lucrativo

MacMillan mudaria isso. Como Jesselson na Philipp Brothers e Weisser na Mabanaft, ele começou a se expandir pelo mundo. Em 1953, incorporou a Tradax International, unidade que deveria servir de ponta de lança no mercado global. Em 1956, ele abriu o escritório da Tradax em Genebra como o centro de trading internacional da Cargill. A cidade foi escolhida por suas “excelentes facilidades de viagens e comunicação”, sua tradição multilíngue e seus “impostos corporativos limitados”. A abertura do escritório da Tradax marcaria o início de uma longa e lucrativa parceria entre a Suíça e os traders internacionais de commodities.

A estratégia de MacMillan levou a Cargill — bem como a Philipp Brothers e a Mabanaft — a forjar novos vínculos econômicos com o mundo comunista. Mas enquanto os outros pioneiros importavam commodities do Bloco Comunista para o Ocidente, a Cargill estava construindo conexões na direção oposta, exportando excedentes agrícolas norte-americanos para o mundo — inclusive para países do outro lado da Cortina de Ferro. Esse comércio foi incentivado por generosos subsídios do governo dos EUA, buscando apoiar agricultores cujas colheitas cada vez maiores não podiam ser absorvidas em casa. Washington financiou bilhões de dólares em exportações, ajudando a difundir a dieta estadunidense pelo mundo. E os comerciantes de grãos ajudaram a entregar essa onda de grãos dos EUA: a Cargill quadruplicou o volume de suas exportações de grãos norte americanos entre 1955 e 1965.

Inicialmente, as exportações de grãos iam para os aliados dos EUA. Mas logo a Cargill e outros traders de grãos também estavam vendendo para o Bloco Comunista. Primeiro veio a Hungria, que comprou US$10 milhões em grãos norte-americanos no final de 1963. Em seguida, a Cargill despachou seus comerciantes para Moscou para negociar um acordo maior — US$40 milhões em trigo. O novo negócio com as nações comunistas foi uma dádiva para a Cargill: em 1964, a empresa registrou seu segundo maior lucro anual de todos os tempos. O negócio russo, disseram aos acionistas, era “a centelha subjacente”.

A venda de milhões de dólares em trigo norte-americano causou alvoroço em Washington. Os trabalhadores portuários entraram em greve e se recusaram a carregar navios que levassem grãos para a União Soviética, e os sindicatos incitaram seus membros a boicotar a Cargill e outros traders de commodities. Alguns parlamentares tentaram até bloquear as vendas, sem sucesso.

Esse furor foi uma das primeiras demonstrações da natureza política do trading de commodities e do poder que os traders estavam acumulando como pioneiros do comércio internacional. Ao estabelecer novas rotas comerciais entre o Leste e o Oeste, a Cargill e os outros pioneiros estavam conduzindo uma reaproximação comercial entre os EUA e a União Soviética, para a qual os políticos não estavam preparados. Dentro de alguns anos, no entanto, os acordos com Moscou em 1963–64 pareceriam um ensaio para uma série de acordos muito maior — e muito mais explosiva politicamente.

Weisser fez mais do que apenas abrir caminho para uma nova rota comercial — ele ajudou a criar uma nova indústria onde antes não havia nenhuma. Quando Weisser partiu para Moscou em 1954, não havia um comércio internacional real de petróleo — apenas um punhado de grandes empresas com poder de mercado quase ilimitado. O comércio de petróleo floresceu brevemente no século XIX após a primeira descoberta de petróleo nos EUA em Titusville, Pensilvânia, em 1859. Mas o comércio secou abruptamente quando John Rockefeller comprou o controle de quase toda a capacidade de refino dos EUA para a sua Standard Oil Trust. Com apenas um comprador na cidade, não havia concorrência e, consequentemente, não havia mercado. O preço do petróleo era decidido por Rockefeller.

O governo dos EUA dissolveu a Standard Oil em 1911, mas o mercado de petróleo continuou a ser dominado por um oligopólio de grandes empresas que foram integradas verticalmente para incluir poços de petróleo, refinarias e pontos de venda. Na década de 1950, o mercado de petróleo era controlado por sete grandes empresas, que passaram a ser conhecidas como as “Sete Irmãs” — as precursoras das empresas que hoje são ExxonMobil, Royal Dutch Shell, Chevron e BP. Muitas delas eram descendentes da Standard Oil, criadas na sequência de seu desmembramento. O petróleo bruto era comprado a “preços afixados” estabelecidos pelas refinarias em cada região, uma prática iniciada por Rockefeller. O comércio internacional fora do oligopólio dessas grandes empresas era praticamente inexistente.

Nos primórdios do mercado internacional de petróleo, as Sete Irmãs evitavam negociar com traders independentes como Weisser, pois desconfiavam de qualquer ameaça ao seu poder de mercado. Tentar quebrar esse controle do mercado de petróleo exigia criatividade e um espírito aventureiro — e Weisser era perfeitamente adequado para a tarefa. Conhecido por seus amigos como Theo, ele era um aventureiro nato com gosto por viagens exóticas, alguém que não se preocupava com os desconfortos de viajar a negócios por semanas ou meses até partes desconhecidas do mundo.

Ele voava na primeira classe, reservando uma fileira completa de assentos para poder levar consigo várias malas grandes cheias de papéis que carregava consigo para todos os lugares. De Tânger e Casablanca, ele viajou para Dakar, depois Elizabethville e Leopoldville (atualmente Lubumbashi e Kinshasa), no Congo Belga. Por onde ele passava, negociava contratos para que a Mabanaft abastecesse o continente africano com combustível.

Quando ele fechou seus acordos com Moscou, tornou-se o primeiro trader independente a contornar o clube das grandes petrolíferas e negociar petróleo bruto fora da sua rede de controle. Elas o puniram por sua insolência, recusando-se a fazer negócios com ele imediatamente após o seu retorno da União Soviética. E elas tinham boas razões para se preocupar: os negócios de Weisser não apenas marcaram o início da ascensão dos traders internacionais de petróleo, mas também o início de um grande aumento nas exportações soviéticas de petróleo.

Em 1954, quando o chefe da Mabanaft viajou pela primeira vez para Moscou, a produção de petróleo soviética era relativamente pequena e quase inteiramente consumida dentro do Bloco Comunista. Estava fora do controle das Sete Irmãs, mas não interferia em seus impérios.

No entanto, a rota de exportação que Weisser ajudou a abrir logo assumiria uma importância enorme para o mercado global de petróleo. Até a década de 1950, o petróleo da União Soviética vinha em grande parte de Baku, no Mar Cáspio, cujas riquezas eram exploradas desde o século XIX. Mas agora os geólogos haviam começado a desenvolver novos depósitos na bacia do Volga-Urais, e a produção de petróleo soviética dobrou entre 1955 e 1960. A União Soviética desbancou a Venezuela como o segundo maior produtor de petróleo do mundo, ficando atrás apenas dos EUA.

As exportações soviéticas de petróleo bruto e derivados de petróleo refinado para o assim chamado Mundo Livre aumentaram de meros 116 mil barris por dia em 1955 para cerca de 1 milhão de barris por dia em 1965. A campanha de exportação de petróleo tornou-se a manifestação mais evidente do que os diplomatas ocidentais começaram a chamar de “Ofensiva Econômica Soviética”.

Com pouco alarde, os traders de commodities estavam ajudando a mudar a ordem econômica mundial. Eles estavam forjando laços comerciais entre os mercados ocidentais e os fornecedores que anteriormente haviam sido interditados atrás da Cortina de Ferro e, ao fazer isso, estavam ajudando a dissolver os oligopólios que controlavam muitos mercados. Dentro de alguns anos, as repercussões seriam sentidas em todo o mundo.

Weisser, Jesselson e MacMillan não foram importantes apenas por causa de seu impacto econômico, no entanto. Eles também criaram um modelo de negócios de trading de commodities que se mantém até hoje.

Enquanto anteriormente os traders se concentravam em locais ou mercados específicos, a Mabanaft, a Philipp Brothers e a Cargill buscavam o domínio global das commodities que comercializavam. Antes da Segunda Guerra Mundial, as traders de metal, como a própria Philipp Brothers, se concentravam em negócios nos quais pudessem comprar um pacote de metal já tendo fechado anteriormente um acordo para vendê-lo. Um ferro velho poderia ligar para a empresa e se oferecer para vender algumas centenas de toneladas de sucata. Em seguida, enviaria um telegrama para outros revendedores e, se alguém estivesse disposto a comprá-las por um preço que desse lucro à Philipp Brothers, a empresa fecharia quase simultaneamente acordos para comprar e vender o metal. Outro tipo de negócios envolvia a venda em nome de um produtor por uma taxa fixa a cada tonelada. Tratava-se de um negócio seguro e previsível, mas com pouco potencial para lucros descomunais.

Sob Jesselson, a Philipp Brothers tornou-se mais ambiciosa, passando a fazer negócios em maior escala e em longo prazo. Ela começou a negociar acordos de longo prazo para comprar dos produtores, muitas vezes em troca de empréstimos. A empresa tinha uma rede global de acordos de fornecimento — uma “carteira de negociação” — que poderia ser extremamente lucrativa quando os deslocamentos do mercado fizessem com que os preços subissem ou caíssem acentuadamente. “Sempre tenha algo para vender”, explica Ernst Frank, especialista da empresa em cobre, chumbo e zinco.

“Esteja sempre no ramo, porque às vezes uma escassez real pode vir a ocorrer e, se alguém tiver material

para vender nesse momento, poderá ganhar um bom dinheiro.”

Negociar em uma escala maior exigia contratos maiores e de longo prazo — e isso demandava um grande catálogo de endereços de fornecedores e consumidores de commodities. Os pioneiros cultivavam relacionamentos incessantemente, gastando quantidades enormes de tempo e dinheiro para atrair contatos comerciais essenciais. Esse foco na conexão pessoal tornou se uma obsessão na indústria, dando um certo charme do velho mundo a algumas trading houses, que por sua vez o mantiveram mesmo depois que os e-mails e videoconferências superaram a reunião presencial como a principal forma de comunicação empresarial.

O networking era especialmente importante no campo emergente do trading de petróleo, estando muitas vezes nas mãos de alguns funcionários do governo decidir como vender grandes quantidades de recursos petrolíferos de seu país. E Weisser era um homem de relações nato, que podia fazer amizade com qualquer um. Todos os anos, ele dava uma festa luxuosa para todos os seus contatos de petróleo no St. Moritz Hotel, localizado no Central Park, em Nova York, sempre repleta de champanhe circulando livremente e um banquete de iguarias de todos os cantos do globo. Ele já havia construído uma relação com Gurov na Soyuznefteexport, mas dificilmente se restringia ao mundo comunista. Em Pittsburgh, ele cativou os executivos durões da Gulf Oil. No Texas, conseguiu um contrato com a Hunt Oil, que pertencia à rica família Hunt. No Oriente Médio, ele se relacionava pelo primeiro nome com todos os sheiks e autoridades mais poderosos do petróleo, incluindo o sheik Ahmed Zaki Yamani, o ministro do Petróleo saudita, a quem ele considerava amigo pessoal.

Os traders mais experientes usaram essas redes globais de contatos para obter insights incomparáveis sobre o estado da economia mundial. Eles investiram não apenas em traders para trabalhar em seus escritórios ao redor do mundo, mas também em sistemas de comunicação para garantir que as informações pudessem ser compartilhadas rapidamente em suas empresas. Dezenas de funcionários passavam seus dias vasculhando mensagens de telex para extrair as informações mais importantes. “Nosso sistema de comunicação é provavelmente o mais sofisticado do mundo, com a possível exceção do Departamento de Defesa ou da Agência Central de Inteligência (CIA)”, vangloriou-se um executivo da Philipp Brothers em 1981. Com essa sofisticada rede de inteligência de mercado, veio uma cultura de sigilo, já que os traders procuravam proteger seus insights.

E as redes de inteligência dos traders eram extremamente valiosas, permitindo que eles fizessem apostas mais bem informadas no mercado do que seus concorrentes. Durante a Crise de Suez em 1956, quando tropas israelenses, francesas e britânicas invadiram o Egito, os comerciantes da Cargill em Genebra apostaram que os custos de envio aumentariam. Então a crise fechou o Canal de Suez, forçando os navios a fazer a longa rota ao redor da África, e as taxas de frete dispararam. A capacidade da Cargill de combinar visão política e de mercado compensou. Foi uma destilação perfeita da estratégia dos traders pioneiros: construir o maior portfólio de contratos possível, aproveitar sua rede de contatos para obter informações — e depois explorar essas informações para negociar lucrativamente.

Embora as primeiras trading houses tivessem origens e estilos diferentes, elas compartilhavam de uma ênfase no trabalho duro, na lealdade e na parceria.

Os funcionários juniores eram submetidos a treinamentos exaustivos. Na Philipp Brothers, todo jovem começava a carreira fazendo os trabalhos mais subalternos da empresa, alternando entre diferentes departamentos até que seus chefes estivessem convencidos de que ele entendia o básico sobre o negócio e havia provado sua lealdade à empresa. Mendel Bernberg, que foi contratado por Julius Philipp como lehrling — ou aprendiz — em 1919, aos quinze anos, lembrou que um dia normal começava às 8h, abrindo e separando a correspondência, e terminava às 22h, após a preparação da correspondência e dos cabos a serem enviados pelos correios.

Em 1956, a empresa distribuiu ações para cerca de quarenta funcionários, criando vários milionários ao fazê-lo. Essa estrutura de parceria, com dezenas de acionistas e nenhuma voz dominante, tornou-se um modelo para as trading houses que vieram depois. Isso uniu os principais traders da empresa e criou um incentivo maior para eles dedicarem suas energias a ela. “Nós lidamos com nosso pessoal como uma família”, disse Jesselson em 1981. “Nós sempre trabalhamos em equipe. Ninguém força a própria vontade. Este sempre foi o ponto forte da organização.”

Mas mesmo que os traders de commodities tenham crescido em escala e lucratividade, o mundo deu pouca atenção ao seu poder cada vez maior. Afinal, a oferta de commodities era abundante há anos e os preços estavam baixos. Poucos notaram que um punhado de traders havia assumido um papel de enorme importância no fluxo de recursos naturais ao redor do mundo, fluxo este que estava se tornando cada vez mais central para a prosperidade global. Eles logo seriam arrancados de sua complacência quando, um por um, os preços das commodities mais importantes do mundo disparassem na década de 1970. E o primeiro choque veio no mercado da mais básica das commodities: os grãos.

No verão de 1972, a Cargill estava em alta. Sob a liderança de Erwin Kelm, discípulo de John H. MacMillan Jr., ela se transformou em um negócio com US$5 bilhões em vendas, reivindicando o título de maior trader agrícola do mundo. Além disso, ela resistiu impecavelmente às críticas dirigidas aos seus vínculos para além da Cortina de Ferro. Não foram anos fáceis — a empresa foi enganada pelo mercado e mal cobria seus custos no final da década de 1960. Mas Kelm, um firme defensor da expansão global da Cargill, conduziu a empresa durante a crise com seu apetite inabalável pelos negócios internacionais.

Assim, quando Nikolai Belousov — o chefe da Exportkhleb, a agência governamental soviética responsável pelo comércio de grãos — chegou a Nova York no verão de 1972, a Cargill não precisou pensar duas vezes sobre trabalhar com ele. Em uma reunião no Hilton com Walter ‘Barney’ Saunders, chefe do trading de grãos da Cargill, Belousov negociou um acordo para comprar 2 milhões de toneladas de grãos dos EUA ao longo do ano seguinte. Na época, parecia um bom negócio em todos os sentidos.

Mas a Cargill teve um choque. Belousov — um homem grisalho, alto e esbelto, que falava um inglês impecável, quase sem sotaque — pode ter nascido e sido educado no sistema comunista, mas quando se tratava de trading, ele era tão afiado quanto seus rivais norte-americanos. Quando chegou a Nova York, ele ligou não apenas para a Cargill, mas também para todas as suas rivais.

Todas as trading houses entraram em ação. Executivos de concorrentes da Cargill voaram imediatamente para Nova York de lugares tão distantes quanto Paris e Buenos Aires. Muitos se lembraram das vendas de 1963 1964, quando a União Soviética comprou US$40 milhões em grãos da Cargill. Dessa vez, no entanto, Moscou pretendia muito mais: um burocrata soviético sem graça estava prestes a fechar o maior negócio da história do trading agrícola.

Belousov negociou individualmente com todos os maiores traders de grãos. Antes de se encontrar com a Cargill, ele se encontrou com Michel Fribourg, presidente e proprietário da Continental Grain Company, e fechou um acordo para comprar US$460 milhões em trigo norte-americano e outros alimentos básicos — um dos maiores negócios de commodities já realizados até então. Depois, reuniu-se com Louis Dreyfus, Bunge, Cook Industries e André & Cie. Belousov comprou de todo mundo. Cada trading house achava que era a única que estava fazendo um ótimo negócio com os russos, em grande parte sem saber quanto os outros haviam vendido.

Quando ficou claro o quanto Belousov havia comprado, os traders perceberam que não haveria grãos norte-americanos o suficiente para todos. No total, Belousov — impulsionado pelo risco de fome em massa, após o fracasso das colheitas soviéticas — comprou quase 20 milhões de toneladas de grãos e oleaginosas dos traders. O tamanho das compras de trigo foi extraordinário: 11,8 milhões de toneladas — o equivalente a quase 30% da colheita de trigo dos EUA. Quando o mercado despertou para essa venda, ficou claro que os EUA não teriam grãos suficientes para atender à combinação entre o próprio consumo doméstico, a demanda de importadores tradicionais e as compras extras da União Soviética.

Os preços do trigo, milho e soja dispararam, provocando um surto de inflação de alimentos que há uma geração os norte-americanos não experimentavam. Em 3 de julho, pouco antes de os russos começarem a conversar com a Continental, os preços do trigo para moagem no Kansas giravam em torno de US$1,44 o alqueire; em dez semanas, o preço havia subido em 60%. E o pior estava por vir: no ano seguinte ao acordo soviético, os preços do trigo triplicaram. Os preços do milho e da soja também subiram. E com os preços dos grãos subindo, o preço da carne também disparou. A população ficou indignada. O episódio ficou conhecido como Great Grain Robbery (“Grande Roubo de Grãos”).

A Cargill reagiu à indignação tentando demonstrar que não havia lucrado com a fome dos cidadãos norte-americanos. Pela primeira vez em seus 107 anos de história, a empresa tornou públicas as informações sobre seus negócios. Ela até mesmo comissionou seus auditores para compilar um relatório demonstrando que havia perdido dinheiro nas vendas soviéticas. Era verdade: Belousov foi mais esperto do que os traders de grãos ocidentais. Aquele sigilo, tão amado pela indústria, acabou saindo pela culatra. Todas as empresas haviam mantido seus contratos em segredo e, portanto, todas sofreram quando perceberam que não eram as únicas com um acordo. Todos os traders haviam vendido grãos que ainda não possuíam, esperando comprá-los mais tarde no mercado aberto. Então, quando todos tentaram comprar ao mesmo tempo, os preços dispararam. A Cargill disse ao Congresso que havia perdido US$661 mil com o contrato soviético.

Mas essas perdas mascararam o que foi, na realidade, um período áureo. O que a Cargill não contou ao Congresso foi que ganhou milhões com apostas especulativas no mercado. A empresa registrou um lucro líquido de US$107,8 milhões no seu ano fiscal de 1972–73, quase 170% a mais do que o ano anterior. “Foi um ano de lucros recordes, vendas recordes em dólar, tonelagem recorde, margens recordes, problemas recordes, despesas recordes, engarrafamentos recordes, preços e controles recordes, pílulas de aspirina recordes e muitos recordes de desempenhos por um número recorde de pessoas”, disse um executivo da Cargill.

Percebendo que as compras soviéticas causariam escassez de trigo, os traders fizeram enormes apostas de que os preços iriam subir. Segundo a própria Tradax:

“Conseguimos um preço fixo muito maior e uma posição mais privilegiada do que nunca”. Suas apostas, é claro, funcionaram: a Tradax registrou um lucro de US$60,17 milhões em 1972, maior do que os ganhos de titãs norte-americanas como a Boeing ou a Colgate-Palmolive naquele mesmo ano.

A venda de cerca de US$1 bilhão em grãos para o maior rival geopolítico dos Estados Unidos, bem debaixo do nariz do governo dos EUA, foi uma demonstração do poder que se acumulou nas mãos dos traders de commodities. Como os EUA se tornaram o principal fornecedor de grãos do mundo na década após a Segunda Guerra Mundial, as empresas de trading estavam na vanguarda de uma onda de exportações dos EUA, atuando como embaixadores dos grãos norte-americanos em todo o mundo. Ao contrário dos embaixadores reais, porém, os traders não eram funcionários do governo dos EUA — não só o governo tinha pouca capacidade de regulá-los, mas estava quase totalmente no escuro a respeito das vendas até depois de estas serem realizadas. E graças a generosos créditos de exportação, as compras soviéticas feitas a preços baixíssimos foram financiadas em cerca de US$300 milhões pelos contribuintes norte americanos. A reação da população foi instantânea e condenatória: “O ACORDO SOVIÉTICO DE GRÃOS É UM GOLPE”, bradava uma manchete na primeira página do New York Times em setembro de 1972.

Os negócios de Belousov nos hotéis de Nova York ajudaram o mundo a acordar para o poder acumulado nas mãos dos traders de commodities. Após duas décadas de crescimento global, o mundo consumia mais recursos naturais do que nunca, e estava mais dependente do que nunca do comércio internacional desses recursos. E isso significava que o mundo dependia mais do que nunca de apenas alguns homens, os pioneiros do trading, que construíram sua indústria em torno desse fluxo de commodities: Weisser, Jesselson, MacMillan e seus herdeiros.

Mas a investida-surpresa da União Soviética nos depósitos de grãos dos Estados Unidos foi apenas um prelúdio para o que estava por vir. Em breve, o mesmo tipo de caos que o mercado de grãos acabara de experienciar atingiria a commodity mais crítica de todas para a economia do século XX, o recurso que Theodor Weisser havia tirado da União Soviética duas décadas antes: petróleo.

Cap. 2

O Poderoso Chefão do Petróleo

Em 25 de abril de 1968, o “Resumo Diário do Presidente” chegou à mesa de Lyndon B. Johnson, diretamente da Agência Central de Inteligência. O documento ultrassecreto era um resumo sucinto das notícias do mundo — a versão da CIA do Reader’s Digest.

Na ocasião, após atualizações sobre a guerra no Vietnã, a União Soviética e o desenvolvimento de mísseis balísticos na China, o olhar do presidente se voltou para um item referente à geopolítica do petróleo que os espiões norte-americanos consideravam digno de sua atenção.

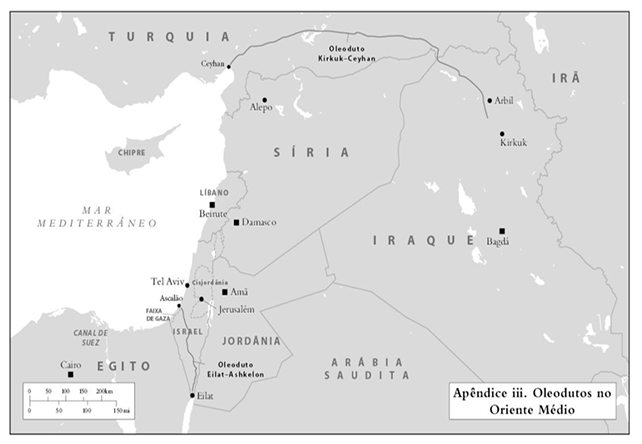

“Israel está prestes a começar a trabalhar em um oleoduto de 42 polegadas que contornará o Canal de Suez”, começava o relatório. Este incluía um mapa, mostrando a rota do oleoduto desde Eilat, um porto israelense no Mar Vermelho, seguindo para o norte através do país até a costa mediterrânea em Ashkelon. A construção do oleoduto apontava para uma aliança forjada em petróleo e aço entre Israel e um país que se tornaria seu maior inimigo, segundo a conclusão da CIA: “O Irã é a única fonte provável de quantidades substanciais de petróleo para o oleoduto.”

Para o governo norte-americano, essa era uma preocupação crescente. No final dos anos 1960 e início dos anos 1970, um mundo mais rico exigia quantidades muito maiores de petróleo. Entre 1948 e 1972, o consumo triplicou nos EUA — um aumento sem precedentes, exceto quando comparado com o que estava acontecendo em outros lugares. A demanda por petróleo na Europa Ocidental no mesmo período aumentou

quinze vezes; no Japão, mais de cem vezes.

Ao mesmo tempo, o controle das Sete Irmãs no mercado parecia cada vez mais instável. A cadeia de eventos que começou com a viagem de Weisser à União Soviética em 1954 tornou mais fácil para os países ricos em petróleo venderem seu produto fora da rede das grandes empresas ocidentais. O mercado começou a se abrir, com Moscou vendendo seu petróleo muito abaixo dos “preços fixados” estabelecidos pelas Sete Irmãs.

A erosão do poder do oligopólio corporativo ocidental atingiu uma conjuntura chave em agosto de 1960. Com o petróleo soviético minando seu domínio de mercado, os executivos da Standard Oil de Nova Jersey (precursora da ExxonMobil) se encarregaram de cortar o preço fixado no Oriente Médio em 7% — sem consultar os governos dos países que o produziam. Os sheiks ficaram furiosos. Ressentidos com a perda de renda e revoltados por não terem sido consultados sobre o corte de preços, os países produtores de petróleo começaram a se colocar em ação. Um mês depois, os ministros do Petróleo da Arábia Saudita, Venezuela, Irã, Iraque e Kuwait se

reuniram em Bagdá. Após quatro dias de deliberações, eles anunciaram, em 14 de setembro de 1960, o nascimento da Organização dos Países Exportadores de Petróleo — ou OPEP.

Foi o primeiro passo para uma transformação da indústria de energia que ocorreu nas décadas de 1960 e 1970. Cada vez mais assertivos sob os auspícios da OPEP, os países começaram a nacionalizar seus recursos petrolíferos e, onde as empresas estrangeiras foram autorizadas a permanecer, passaram a exigir a entrega de mais lucros e impostos aos anfitriões.

A mudança marcou o início de uma era em que a OPEP viraria o mercado de petróleo e a economia mundial de cabeça para baixo, acabando com o domínio das Sete Irmãs para sempre e entregando um poder enorme aos traders de commodities. À medida que os países produtores de petróleo nacionalizaram suas indústrias petrolíferas, os traders tornaram-se canais essenciais para mover o petróleo bruto para o mercado internacional. Cada vez mais seriam os traders, e não as grandes companhias petrolíferas, que determinariam quem poderia comprar ou vender petróleo, dando força aos novos petro-Estados do Oriente Médio, da África e da América Latina.

Como resultado, os traders se tornaram os pioneiros de uma mudança que estava acontecendo em todo o mundo: de uma economia cuidadosamente controlada sob a administração de um oligopólio em grande parte norte americano para um vale-tudo em que o mercado era Deus. Ao longo da década seguinte, o preço do petróleo flutuaria descontroladamente, redesenhando os contornos da economia global em meio a convulsões políticas em todos os lugares, dos EUA ao Irã. E houve um trader que, mais do que qualquer um, viu as possibilidades dessa nova era e agarrou-as com todas as forças. Seu nome era Marc Rich.

O Irã tinha petróleo para vender e Israel era um comprador, mas ambos os países queriam uma maneira de levar petróleo do Golfo Pérsico para o Mediterrâneo sem ter que passar pelo Canal de Suez.

Eles vinham trabalhando no oleoduto em segredo há vários anos, mas tinham feito progressos limitados. Tudo mudou em 1967, quando, em meio a tensões crescentes, Israel lançou um ataque-surpresa ao Egito e à Síria. O presidente egípcio Gamal Abdel Nasser respondeu a isso fechando o Canal de Suez. A guerra acabou em seis dias, mas o canal não seria reaberto até 1975. O fechamento foi tão repentino que quinze embarcações ficaram presas dentro do canal, impossibilitadas de sair por oito anos.

O fechamento do Canal de Suez teve um grande impacto no comércio global. A hidrovia era na época, e continua sendo hoje, uma rota de transporte crucial para o mercado de petróleo — a mais direta para entregar petróleo para a Europa e os EUA a partir dos enormes campos do Irã, Arábia Saudita e Emirados Árabes Unidos. Quando Nasser o fechou, o petróleo do Oriente Médio foi forçado a percorrer todo o chifre da África, atrasando as entregas e trazendo custos significativos às operações.

Irã e Israel responderam acelerando seus planos para o oleoduto, que abrangeria os 254 quilômetros entre o Mar Vermelho de Israel e as costas do Mediterrâneo, contornando o canal. Representantes dos dois países se reuniram em segredo para discutir os detalhes. Após a intervenção pessoal do Xá, os dois países concordaram em criar uma entidade de propriedade conjunta, a Trans-Asiatic Company, com sede na Suíça, para construir e administrar o novo oleoduto. Os iranianos usaram uma empresa fantasma em Liechtenstein para esconder sua propriedade de metade da empresa, enquanto os israelenses usaram uma entidade panamenha. Ainda hoje, o jornal israelense Haaretz a descreve como “a empresa mais secreta de Israel”

Os iranianos e os israelenses precisavam de ajuda para manter o curso de sua nova rota comercial — e a quem seria melhor recorrer do que a nova geração de traders que, equipados com pouco mais do que um telefone e uma inteligência afiada, poderiam comprar e vender petróleo em qualquer lugar do mundo? Era a oportunidade perfeita para um trader ambicioso e agressivo como Marc Rich.

O homem que se tornaria o chefão do mercado de petróleo nasceu como Marcell David Reich, em uma família judia em Antuérpia, na Bélgica, em 1934. Seu pai, que ganhava a vida negociando tecidos e sapatos, cresceu na Alemanha; em razão disso, o jovem Marcell cresceu falando alemão e francês.

Seus anos iniciais, como foi o caso de muitos traders da Philipp Brothers na época, foram moldados pela ascensão do nazismo na Europa. Em maio de 1940, seu pai colocou a família em um Citroën preto comprado especialmente para esse fim e levou todos para a França — apenas uma semana antes de o exército alemão marchar para Antuérpia. Da França, eles conseguiram embarcar em um navio para o Marrocos, onde passaram vários meses em um campo de refugiados. Por fim, eles conseguiram vistos para os EUA e, em 1941, com seis anos de idade e sem falar uma única palavra em inglês, Marcell Reich chegou aos Estados Unidos.

A família morou primeiro com uma tia em Nova York; depois, se mudaram para a Filadélfia, e por fim para Kansas City. Como resultado, Marc Rich — nome norte-americano que adotou — praticamente frequentou uma escola diferente a cada ano. A partir desse momento, Rich teve a sensação de ser um estranho — sensação da qual nunca se desvencilhou. E foi também nesse período que ele descobriu a paixão pelos

negócios. No final da década de 1940, a família havia se mudado de volta para Nova York, e Rich passava o tempo livre ajudando nos negócios do pai, importando juta para sacos de estopa. Escrevendo no anuário do ensino médio, o adolescente Rich já sabia qual era o seu emprego dos sonhos: “negócios”.

Rich se matriculou na Universidade de Nova York, mas nunca se formou. Em vez disso, graças a um conhecido de seu pai, ele conseguiu uma posição como estagiário na Philipp Brothers. Em 1954, aos dezenove anos, começou a trabalhar no escritório da empresa na 70 Pine Street, um arranha-céu que ficava no distrito financeiro, bem perto de Wall Street. Como todos os estagiários, ele começou na sala de correspondências.

Ele não ficaria lá por muito tempo, no entanto. Rich tinha um talento e um impulso que eram difíceis de ignorar. “Ele era um ótimo colega, um cara muito inteligente, poliglota e extremamente aplicado”, lembra Felix Posen, que trabalhou com Rich na Philipp Brothers e depois na Marc Rich + Co. Outro de seus contemporâneos lembrou que Rich sempre era um dos primeiros a chegar pela manhã, cumprimentando sarcasticamente os outros juniores com um “boa tarde” quando estes chegavam às 8h30. Não demorou muito para que ele saísse da sala de correspondências e fosse trabalhar com um dos principais traders da empresa.

Já nessa fase inicial, ele exibia a combinação de perspicácia nos negócios e apetite para correr riscos que o tornariam extremamente bem-sucedido. Rich assumiu a responsabilidade de negociar mercúrio, uma mercadoria de nicho suficientemente sem importância para ser dada a um trader júnior. O mercúrio foi usado historicamente para extrair prata, em termômetros, e para tratar a sífilis. Na década de 1950, também estava sendo usado em baterias, principalmente para equipamentos militares. Rich se convenceu de que a demanda aumentaria rapidamente, e então começou a negociar com os produtores para garantir o fornecimento. Com Washington repleta de advertências dramáticas sobre a escassez de recursos, ele logo provou estar certo. Um programa maciço de estocagem do governo lançado em meados de 1954 exigia compras de uma quantidade de mercúrio equivalente a quase um terço da produção global. De repente, o mercúrio de Marc Rich estava em alta demanda.

A partir de então, Rich foi uma estrela em ascensão na Philipp Brothers, sendo enviado ao redor do mundo para garantir negócios ou solucionar problemas. Ele passou seis meses na Bolívia; voou para Cuba na esteira da revolução para negociar com o novo governo de Fidel Castro; teve passagens pela África do Sul, Índia e Holanda. Em 1964, aos trinta anos, foi nomeado gerente do escritório em Madri, consolidando-o como um dos líderes da próxima geração da empresa.

Rich podia usar o seu charme quando necessário, mas tinha poucos amigos íntimos. Um executivo de mineração que jantou com ele lembra que ele era uma pessoa agradável, porém fria. E ainda que inspirasse uma lealdade enorme em muitos dos funcionários, ninguém duvidava de quais eram as suas prioridades.

“Seus negócios e hobbies eram a mesma coisa.”

Essa obstinação se estendeu a seus relacionamentos pessoais. Mesmo quando ele estava sendo caloroso e generoso, era difícil evitar a sensação de que ele estava tentando obter alguma informação ou vantagem da outra pessoa. Roque Benavides, cuja família é dona de uma mineradora no Peru, lembra-se de jantar na casa de Rich: “Ele foi um excelente anfitrião.” O vinho corria à vontade, e Benavides voltou ao hotel “completamente bêbado”. Mas Rich também conseguiu o que queria do encontro: um contrato de dez anos para comprar das minas de Benavides.

A chave do seu sucesso inicial foi o oleoduto Eilat-Ashkelon. O comércio através do oleoduto estava envolto em sigilo. Na parte iraniana, os petroleiros carregavam petróleo do Irã no Golfo Pérsico e a tripulação dizia às autoridades portuárias que estavam indo a “Gibraltar, para encomendas”. Mas os navios nunca apareceriam em Gibraltar. Em vez disso, navegariam em segredo para Eilat, descarregariam seu petróleo e reapareceriam vazios no Irã. Qualquer um que estivesse observando poderia apenas supor onde eles poderiam ter descarregado. O Sunday Times, que publicou um relato do comércio em 1970, chamou-o de “mistério dos petroleiros desaparecidos”. A parte israelense do negócio era igualmente sigilosa. O governo israelense impôs um blecaute completo na divulgação de informações referentes a qualquer navio que pegasse petróleo em seus portos para abastecer clientes europeus, basicamente mantendo todo o fluxo nas sombras.

Enquanto Green trazia os contatos iranianos — e um domínio de navegação que lhe rendeu o apelido de “O Almirante” —, Rich tinha a vantagem necessária para encontrar uma maneira de colocar os barris no mercado. “O oleoduto estava lá. Eu decidi que era convidativo”, disse ele. “As pessoas estavam relutantes em usar o oleoduto porque o petróleo havia passado por Israel.”

Mas Rich não hesitou. Ele e Green exploraram o oleoduto com entusiasmo, utilizando-o para vender petróleo iraniano por toda a Europa. Com a Philipp Brothers posicionada entre eles e um oleoduto politicamente sensível, os compradores de petróleo não podiam recusar a chance de uma barganha. “Havia uma grande vantagem de preço”, disse Rich. “O transporte de petróleo iraniano pelo oleoduto era muito mais barato do que percorrer todo o caminho ao redor da África.”

O “proprietário”, como o Xá era chamado pelos israelenses, ficou muito satisfeito: os 254 quilômetros de oleoduto economizaram cerca de 22 mil quilômetros circunavegando a África, tornando o petróleo iraniano muito mais competitivo em termos de custos do que qualquer um de seus rivais no Mediterrâneo.

O petróleo começou a fluir em dezembro de 1969 e, no ano seguinte, 162 petroleiros descarregaram no oleoduto cerca de 75 milhões de barris (em torno de 200 mil barris por dia).

Dentro da Philipp Brothers, no entanto, o oleoduto israelense era visto como um risco. Rich foi criticado pelos chefes da empresa por não assegurar o petróleo enviado pelo oleoduto, a ponto de temer ser demitido. Mas a repreensão não o freou. Ao longo dos anos, primeiramente para a Philipp Brothers e depois para a sua própria empresa, ele embarcou entre 60 e 75 milhões de barris de petróleo iraniano por ano através do oleoduto Eilat-Ashkelon. Era, em suas palavras, um “negócio muito, muito importante”.

Rich não poderia ter começado no trading de petróleo em um momento melhor.

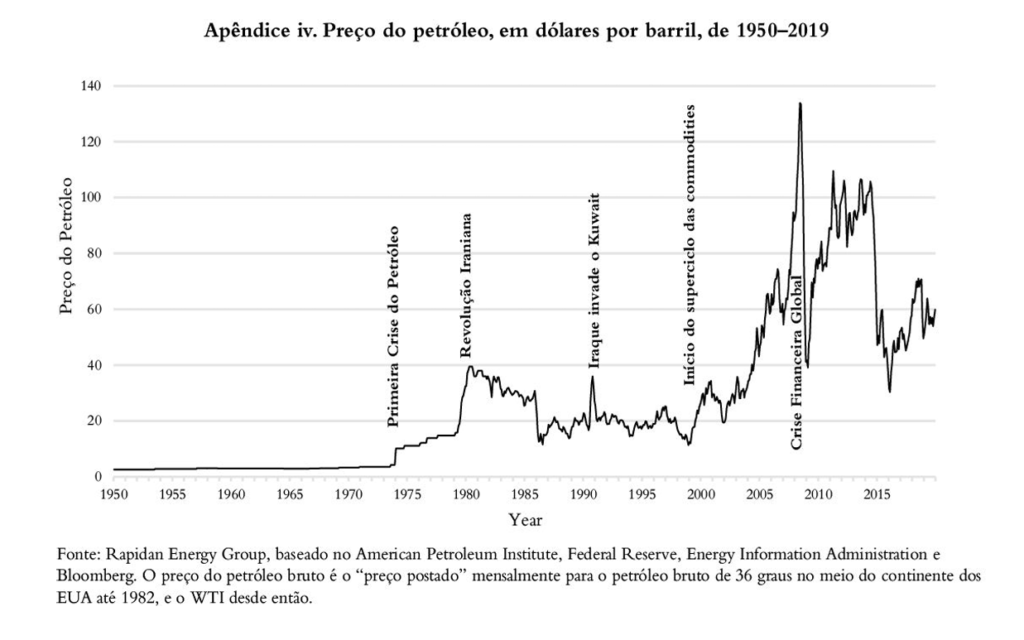

De 1960 a 1970, apesar do crescente desafio colocado pelos traders independentes de petróleo, as Sete Irmãs mantiveram, em grande parte, o controle do mercado: os preços do petróleo quase não mudaram. O Arab Light, referência para o petróleo no Oriente Médio, começou a década de 1960 a US$1,90 por barril e terminou a década em US$1,76 — um declínio provocado pelo aumento das exportações soviéticas conduzidas ao mercado por Weisser e outros. Mas no início da década de 1970, a tendência se inverteu e os preços do petróleo estavam em alta. Uma crise estava se formando no mercado de petróleo. Seus elementos estavam lá, visíveis para qualquer um, embora poucos prestassem muita atenção.

Em 1971, o presidente dos EUA, Richard Nixon, abandonou o padrão ouro, que até então sustentava o valor do dólar norte-americano. Seus motivos tinham pouco a ver com petróleo e mais a ver com a tentativa de apoiar a economia dos EUA. Mas o impacto no mercado de petróleo foi significativo. À medida que a moeda norte-americana perdeu valor, os lucros dos países do Oriente Médio, que vendiam petróleo em dólares, também foram desvalorizados. Dentro das nações da OPEP, isso provocou novos pedidos para que os governos assumissem, no Ocidente, o controle dos recursos naturais de suas empresas. Da Argélia ao Iraque, os produtores exigiam uma parcela maior dos lucros das indústrias petrolíferas — até então controladas em grande parte pelas Sete Irmãs. Em breve suas demandas se tornariam tão estridentes que equivaleriam a uma nacionalização total. A Arábia Saudita, que há muito resistia à tendência, começou a reivindicar uma participação nos vastos reservatórios de petróleo controlados por empresas norte-americanas por meio da Aramco. País por país, o domínio das Sete Irmãs no mercado global de petróleo estava sendo rompido.

As empresas tinham pouca escolha a não ser aumentar os preços. Em 1971, o barril de Arab Light custava US$2,24; em 1972, US$2,48; e em 1973, US$3,29. E o pior ainda estava por vir. Rich tenha lido o artigo ou não, ele também estava convencido de que os preços do petróleo logo disparariam.

Na primavera de 1973, a National Iranian Oil Company se ofereceu para vender 1 milhão de toneladas de petróleo a Rich e Green (cerca de 7,5 milhões de barris). Era um contrato enorme, mas havia um problema: em vez do preço oficial vigente de US$3,29 por barril, Teerã queria vender o petróleo a US$5 por barril. Convencido de que os preços do petróleo estavam prestes a subir ainda mais, Green, que estava em Teerã liderando as negociações, aceitou o acordo. Foi uma aposta calculada. Graças a seus contatos, Rich e Green souberam que algo grande estava para acontecer no mercado de petróleo. Eles não tinham certeza do que era, mas aceitaram o acordo do mesmo jeito.

O acordo com o Irã foi a gota d’água para Jesselson. O contrato foi de US$37,5 milhões. Se os preços não subissem como eles esperavam e eles fossem forçados a vender o petróleo ao preço oficial, Rich e Green sofreriam uma perda de quase US$13 milhões — uma fortuna para a Philipp Brothers na época. Em meados de 1973, ficou claro que US$3,29 por barril, o preço oficial, já não era mais o preço real. O petróleo já estava sendo comprado e vendido por mais de US$5 o barril.

Em setembro de 1973, as companhias petrolíferas internacionais e a OPEP se reuniram em Viena para conversações. Para muitos, parecia óbvio ser uma questão de quando, e não se, o mundo veria preços de petróleo drasticamente mais altos. Em uma entrevista para a televisão, o primeiro ministro japonês deu o que deve ter parecido um aviso terrível: “Uma crise do petróleo daqui a dez anos é bem evidente”. No entanto, acabaram sendo apenas dez dias.

Em 6 de outubro de 1973, Israel ficou em silêncio para marcar o Yom Kippur, o dia mais sagrado do judaísmo. Ao mesmo tempo, Egito e Síria se preparavam para a guerra, na tentativa de recuperar os territórios perdidos em 1967. Naquela tarde, as forças egípcias cruzaram o Canal de Suez enquanto as tropas sírias avançavam pelas Colinas de Golã em uma ofensiva coordenada contra Israel.